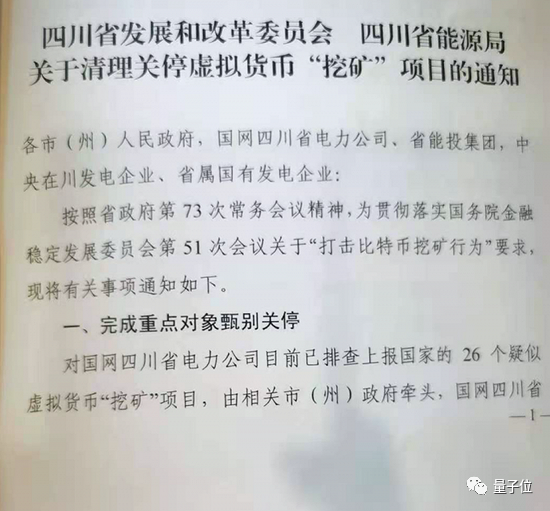

原标题:基金内卷升级:9只双创50ETF同天发行,跟踪指数市盈率超80倍

首批9只跟踪科创创业50 指数(以下简称双创50)的ETF齐刷刷定在6月21日闪电开售。

6 月15 日,包括华夏、南方、易方达、嘉实、招商、银华、国泰、富国、华宝等9家基金上报的双创50ETF顺利拿到发行批文,上述基金公司的申请材料接收时间均为5 月19 日。

截至目前,有待加入这场混战的远不止上述9家基金公司。还有天弘双创50ETF正在等待发行,其申报日期同样也是5月19日。

此前,泰康资管、博时基金、景顺长城基金等3家基金公司也于5月26日上报了双创50ETF申请材料,并于6月1日获受理。紧随其后,方正富邦基金旗下双创50ETF申请材料接收日期显示为5月31日。

2021年6月1日,中证指数公司发布科创板及创业板第一只跨市场指数——科创创业50指数(931643.CSI),引发了市场的高度关注,十多家基金公司均在第一时间申报了相关指数产品。

新经济e线统计发现,在目前全市场ETF前十强中,除了华泰柏瑞基金、华安基金、广发基金这3家基金公司暂未入局双创50ETF之外,余下7家基金公司均已加入到这场激烈的追逐中。

另据中证指数有限公司数据,截至6月17日,双创50整体PE已超过80倍,对应市盈率1(总股本)P/E1和市盈率2(计算用股本)P/E2分别高达81.83倍和83.36倍。自该指数于今年6月1日正式发布以来,整体市盈率基本在80倍左右上下浮动。

双创50ETF追逐战

不可否认,这场双创50ETF追逐战是一场硬拼硬的恶战。为了争夺首发效应,9只双创50ETF都在追求速战速决。其中,发行期短的仅仅发售一日,长的也就三天而已,如南方基金、招商基金、嘉实基金等三家基金公司旗下双创50ETF仅6月21日发售一天,余下六家基金公司旗下双创50ETF截止日期则是从6月21日至6月23日三天。

从基金托管人来看,招商基金和嘉实基金分别选择了华泰证券和银河证券作为托管人。余下7家仍选择了传统的银行作为托管人。其中,南方基金和银华基金旗下双创50ETF的托管人为招商银行;易方达双创50ETF和华宝基金双创50ETF的托管人则是工商银行;余下华夏基金、富国基金、国泰基金旗下双创50ETF各选择了中国银行、建设银行以及邮储银行作为基金托管人。不过,一个相同之处在于,首批9只双创50ETF的管理费和托管费标准统一,分别为0.5%和0.1%。

此前,各大基金公司都加强了对双创50ETF产品的宣传,公司海报、宣传文章等物料纷纷上线,并与券商渠道展开沟通。

不过,新经济e线注意到,较之前同样竞争激烈的首批恒生科技ETF发行相比,基金公司此次普遍调降了发行预期,特别是头部基金公司。某种程度来讲,此举或避免像恒生科技ETF一样出现叫好不叫座的尴尬局面。

实际上,回顾首批恒生科技ETF发行情况,尽管当初各大基金公司对此寄予厚望,但市场并没有买账。最终,首批7只恒生科技ETF共计仅募集了54.11亿份。

在首批7只恒生科技ETF发行中,包括华夏基金、易方达基金、大成基金在内的三家基金公司原计划将募集上限定为80亿份,但最终发行情况远远不及预期。在限售一日的情况下,华夏恒生科技ETF、易方达恒生科技ETF分别仅募集十亿份出头。而大成基金旗下恒生科技ETF最后也仅募集了3.93亿份。此外,嘉实恒生科技ETF、华安恒生科技ETF、博时恒生科技ETF等3只ETF均募集不足5亿份。

新经济e线统计发现,针对此次双创50ETF发行,除了华宝基金之外,其他8家基金公司分别设置了30至35亿份的募集上限。比如华夏基金、易方达基金、富国基金和银华基金均设置了35亿份的发行上限,而且各家发行期也预定设为了三日。另外四家则将募集上限定在了30亿份。若按已公布的8只双创50ETF募集上限统计,此次发行合计拟募集260亿份。

业内认为,在跟踪指数相同的前提下,ETF产品的差异化竞争更多体现在基金公司整体实力和投资运作管理的精细化运营上。

指数标的高估值

事实上,随着“双创板块”第一只跨市场指数发布,有关科创板和创业板的区别及投资价值引发了市场的热烈讨论。值得关注的是,双创50集中覆盖大盘蓝筹标的,且普遍具备较高估值溢价。

估值层面,双创50六成以上成分股估值达到50倍以上。其中,约74%的成分股市值规模超过500亿元,仅13家公司总市值小于500亿。16家公司总市值分布在500亿-1000亿之间,19家公司总市值分布在1000亿-5000亿之间。如迈瑞医疗和宁德时代更是分别迈上了5000亿和万亿关口。

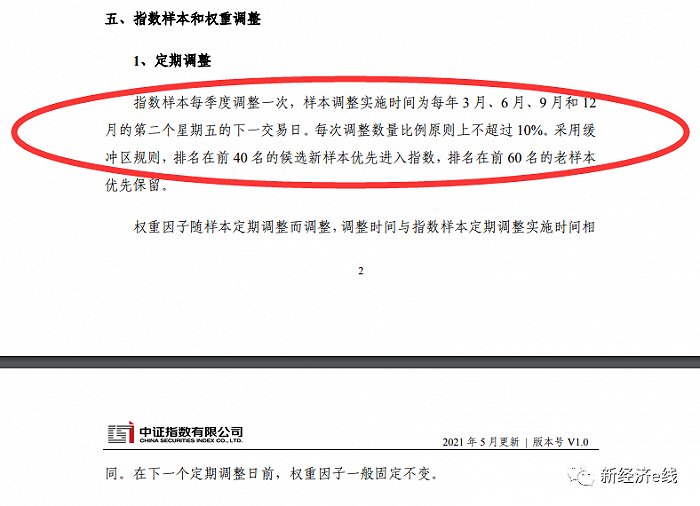

双创50指数样本和权重调整;来源:中证指数有限公司

双创50指数样本和权重调整;来源:中证指数有限公司新经济e线注意到,作为同为高科技、创新型企业提供融资支持的板块,科创板和创业板在市场定位、板块特征等方面存在诸多异同。从指数编制规则可以看到,双创50成分股并不完全是科创50指数和创业板指的子集。双创50成分股选样过程中,上市时间超过一个季度即可纳入样本池,而科创50指数选样池要求上市公司上市时间超过12个月,创业板指数选样池要求上市公司上市时间超过6个月。

就双创50指数成分股分布而言,首批指数成分股中,33家公司隶属于创业板,其余17家公司隶属于科创板,其中24只和14只成分股分别属于创业板50指数成分股和科创板50指数成分股。

同时,从成分股市值分布看,创业板成分股占比约73%,其中与创业板50指数交叉覆盖标的市值超4万亿元,占比达63%;科创板成分股市值占比约26%,其中与科创板50指数交叉覆盖标的的市值约1.5万亿,占比达23%。

双创50十大权重股;来源:中证指数有限公司

双创50十大权重股;来源:中证指数有限公司可以看到,由于科创板历史相对较短,双创50成分股目前以创业板股票为主导。在后者前十大权重股中,仅金山办公为科创50成分股。从这一点来讲,现阶段的双创50算得上是创50的升级版。在权重分布上,创业板权重占比为82.70%,科创板权重占比为17.30%。

此外,进一步对比创50、科创50以及双创50发现,入选双创50指数成分股的个股平均总市值比未入选个股显著更高,表明双创50是由创业板、科创板龙头中,进一步优中选优出的高市值龙头组成。

同样,指数成分股的个股权重分布情况也表明,指成分股相对集中,前十大重仓股累计权重占比达到54.45%,权重占比前24名股票的累计权重达到80%,权重占比前32名股票的累计权重达到90%。

整体来讲,双创50成分股偏向于高Beta、高波动、高估值、高ROE和高成长型风格。得益于指数成分股近两年的高收益,双创50指数呈现出强动量、高估值的特征。而板块高估值尚有待上市公司出色的业绩表现和盈利增长来进行消化。

微信号:netfin888

![[图]天津大学研发出可检测病毒的穿戴设备](https://n.sinaimg.cn/spider2021621/51/w572h279/20210621/70e6-krpikqh3715829.jpg)