原标题:中国中免,扩张的终点还远

2021年香港市场规模最大的融资案,很有可能将花落中国中免(SH:601888)。这家占据国内免税消费90%以上市场份额的巨无霸,将赴香港一举融资450亿。

中国中免在A股其实并未进行过融资,其上市历程属于“腾笼换鸟”。2009年中国国旅上市,但当时的主营业务是国旅总社。这部分资产价值有限,已在2018年以仅仅18.31亿元的价格剥离出上市公司体系。

此后一年多,新冠疫情袭来,中国中免业务受到重大影响,没有来得及进行任何资本运作。所谓香港“二次上市”,对于中国中免来说其实是第一次正式融资。

中国中免股价表现(2020年初至今)

中国中免股价表现(2020年初至今)经过中国中旅、中国中免多年来股价的十倍上涨,对于免税市场的价值,市场已经展示得很清楚。但高达480亿港元的融资规模,透露出这个市场仍有巨大价值空间有待发掘。

从融资使用用途来看,融得的巨资将会投入到海外渠道建设、内地渠道巩固、产业链的延伸等等,是一个明确的战略扩张。

透过此举,投资者看到了一个行业老大继续融资、不断巩固自己领先优势的动作。但随之而来的也有两层担忧:大规模的扩产是否将造成“供给过剩”?免税市场火爆,再加上竞争对手越来越多地冒出来,是否会侵蚀中国中免的领先优势?巨潮从定性角度,对这家免税龙头的二次上市进行分析解读。

01回流>外流

查理芒格在所著《穷查理宝典》一书中讲解规模优势:“规模优势理论的本质是,你生产的产品越多,你就能更好地生产这种产品。”

这是对于生产型企业来说的竞争优势。中国中免的免税生意则属于流通领域,但仍然可以类推:当中免销售的产品越多,它就能更好地销售这些产品。

“好”的意义,在销售流通领域可以概括为更好的销路、更低的进货价格。这两点互为因果:更低的价格可以让企业获得更好的销路,更好的销路,反过来又可以让企业获得更低的进货价格——因为前端的销售量越大,向供应商的谈判施压就越有力量。

免税商品领域就存在这种规模优势:正常情况下,各类奢侈品供应商,包括欧美品牌、国内的名烟名酒,都是各自产业中的强势企业,突出特点就是强大的品牌力、高售价、高毛利,大多数零售商在它们面前“讨不到便宜”。

此前多年,中国都缺乏大规模的免税流通企业。国内奢侈品价格高,但奢侈品消费存在刚性,这导致国人海外消费规模巨大,资金外流。早在2012年,就有官媒评论:

中国中免正是在这种局面下获得了政策支持,以大规模开店为基础,通过扩大规模优势、向上游奢侈品商议价获取更低的进货成本,以更低的售价吸引消费者,完成海外消费的回流并形成正向飞轮。

另外,除了在各个机场设置的免税店进行海外消费回流之外,离岛免税成为了海外消费回流的关键一环。政策推动海南作为国际旅游岛的建设,免税消费是其中最重要的“旅游项目”之一,成为海南岛旅游的名片。

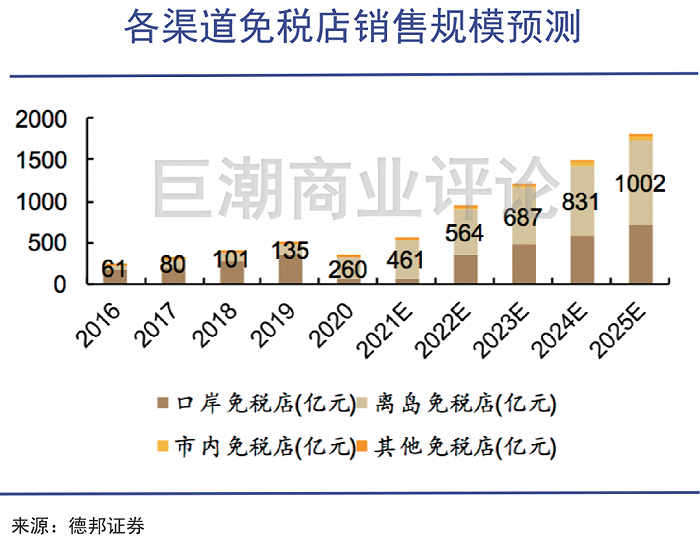

目前离岛免税的规模,已经基本超越了传统机场免税店渠道,海南成为消费回流的主战场。

02离岛>跨境

过去几年全球奢侈品的销售的火爆,可以用夸张来形容,世界各国的免税店是很重要的销售通路。

A股市场中,烟酒类是奢侈品的代表,在欧洲证券交易所里,则是欧莱雅、路威酩轩、瑞士历峰、开云集团等企业。它们有个共同的特点,就是过去多年中业绩不断增长,市值连年上涨,掌舵人身价大幅飙升。

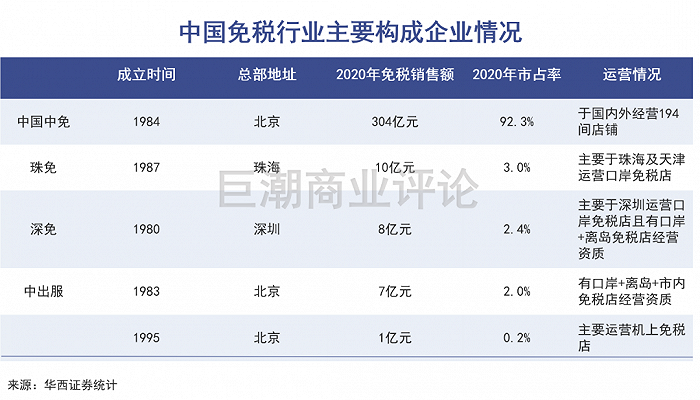

这些企业原本都在中国的各个销售渠道中保持强势位置,对于销售渠道来说几乎很难把进货价格谈下来,直到中国中免的出现。目前中国中免已经与全球范围内超过370个供应商、1000多个品牌建立直采渠道,采购成本显著低于其他渠道。

低价激发了购买动力,消费的回流带来了行业利润的回流,原本成为海外免税店、奢侈品品牌企业的利润,其中有一部分逐渐变成了中国中免的利润。

更重要的是,海南国际旅游岛的建设,给了消费者以不用出国就可以购买免税商品的便利,这进一步刺激了人们的消费需求,尤其是在2020年以来疫情影响国际旅行的情况下。

数据显示,离岛免税已经是比传统口岸免税规模更大的市场。根据年报数据,2020年离岛免税销量达到260亿元,远超传统口岸免税店,并且随着海南免税店体系的不断扩建,有研究机构已经明确判断,2020年就是离岛免税在规模上的转折点。

数以千亿计算的奢侈品消费,被明明白白地留在了国内,政策层面的目的达到了。成功的核心原因,正是规模优势带来的低价格。购买同样的商品,消费者已经没有必要远渡重洋,或者从海外费力带回。

但是与一个省份的旅游市场高强度绑定,对中国中免来说不见得是好事。相当于海南省的旅游景气度,将会对中国中免的业绩产生更直接的影响——极少会有人因为免税购物而专程前往海南,更多是前往海南旅游,然后同时免税购物。

在中国中免450亿的定增预案中,将会有不少资金投入到国内二线城市机场,以及国际渠道的建设中。对于掌握低价优势的中免来说,继续扩张、获得更广泛的客流,而不被海南免税市场限制,是理性和正确的选择。

03规模>牌照

“免税牌照”长期以来都被不少人当做中免的核心竞争力,甚至是唯一竞争力。

正因为看到了牌照的稀缺性和价值,当王府井、格力地产等零售企业在申请免税牌照时,投资者一度担忧中免将会面对冲击。在过去几年时间里,此类传闻造成过中国中免股价的多次大跌。

但实际上,真正影响中国中免业绩的主要是疫情,其他免税店业务的冲击没有产生太多影响。正如上文的判断,规模壁垒才是中国中免真正的护城河。

观察中国中免港股的招股说明书,就可以推断出,中国中免准备将这种规模优势发挥到极致:仅在2021年就要新增宁波、义乌、嘉兴、济南和澳门的免税店,另外还将大规模扩展香港、澳门业务,以及亚洲热门旅游目的地的免税业务,包括交通枢纽店面、邮轮免税店、市内免税店等多种业态。

中国中免的目标,基本上是全方位覆盖中国消费者的所有免税消费场景,并提供尽可能多且低价品类的免税商品,其中香化类收入占到总收入的70.4%,2020年的收入数据是366.7亿元。

这部分消费者,基本上锁定了中国社会最高收入的人群,几乎不会受到国产替代、经济周期波动等方面的影响,并且有强大的示范引导效应。

目前,中国中免在国内的市场占有率约为92%,在全球旅游零售市场的份额是22.6%,看似很高的数字,但其实仍然具备空间,因为政策对于免税购物的限定总额一直有限,并且消费的额度是可以调节的:

可以预见的是,当政策希望进一步推动海南岛旅游与购物消费规模的时候,还将进一步在消费额度调节方面做文章,整体上都将有利于免税购物的渗透水平。在这个渗透的过程中,中免还将凭借规模优势继续享受红利。

04写在最后

依据世界旅游组织(UNWTO)统计数据测算,中国出境人均花费占人均国民收入的22.54%,而美国、法国、德国、英国这一占比数据分别为2.56%、3.52%、2.21%、2.28%。这个比率数据上,中国几乎是欧美国家的十倍。

出国,并且在海外进行消费,一度是中国“高层次消费”的代表。但随着疫情的出现,以及在疫情期间不断强化的民族自信,正在严重地冲击着出境旅游和传统意义上的境外免税消费。取而代之的,是越来越多的人去海南旅行,去免税城消费。

与中国中免不断上涨、不断逼近万亿市值相对比的是,就在上个月,两家跨境旅游龙头企业凯撒旅游和众信旅游选择合并,曾经贵为中国第一出境游企业的众信旅游,已经消失在茫茫的历史长河中。