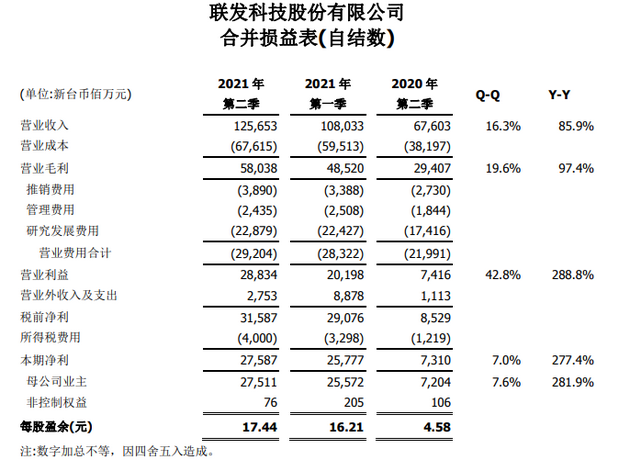

新浪科技讯,7月27日下午消息,联发科今日公布2021年第二季度财报。财报显示,因营收和毛利率同增,第二季度净利润275.9亿新台币,季成长7%。联发科第二季度合并营收为1256.53亿新台币,较上一季度增加16.3%,较去年同期增加85.9%。

联发科第二季度营业利润40.9亿台币,市场预估40.5亿台币。联发科第二季度销售额676亿台币,分析师预估661.1亿台币;第二季度营业利润74.2亿台币,分析师预估72.5亿台币。

本季再次递出十分强劲的成绩。第二季营收在四大产品类别皆成长的推动下,再次创下历史新高,达到新台币1,257亿元。第二季毛利率达到46.2%,接近目标范围的上缘。毛利率的提升及营运杠杆效益带动营业利益金额相较去年成长近四倍,营业利益率达到22.9%。

主要业绩:

联发科2021年6月30日结算之第2季营业收入净额为新台币1256亿元,较前季增加 16.3%,较去年同期增加 85.9%。本季营收较前季增加,主要因 5G 智能型手机及各类物联网装置动能持续。本季营收较去年同期增加,主要因5G智能型手机与 WiFi 6 市场占有率增加与各类消费性电子销售提升。

首先是Mobile phone,第二季营收占比57%,相较去年大幅成长143%,强劲的年成长主要来自5G高阶天玑1000系列产品放量。

IoT, Computing和ASIC,第二季营收占比22%,相较去年成长59%,反映持续强劲的市场需求及产品升级。

接下来是Smart Home,第二季营收占比14%,相较去年成长62%。

最后,Power IC。第二季营收占比7%,相较去年成长43%,主要来自各领域的稳健需求,特别是5G智能手机。

前景展望:

联发科相信数位转型已成为一个新常态且将衍生大量商机。联发科处于这个大趋势的初期,才刚开始看到如5G无线基地台、10GPON固网及高速传输设备的早期布建。这些基础建设将持续孕育驱动各类更快速、强大连网产品的大环境,例如5G、Wi-Fi、智慧物联、即时运算、车用及各类其他领域。产品持续升级与更多创新联网装置将随之而来,为人们带来更快速、极致的连线体验。

联发科具备完整且极具竞争力的无线及有线解决方案、ARM架构运算能力、电源管理及高速资料传输的Serdes IP,联发科持续大幅投资下一代联网技术与更强大的运算技术,同时也和全球运营商与主要品牌客户合作,相信联发科将能在快速变动的产业中掌握市场趋势。

联发科相信数位转型将会在后疫情时代持续。联发科非常有信心这些技术与产品的竞争力不只能让联发科明年进入5G智能手机的旗舰市场,未来更可掌握在ARM架构CPU、智慧物联及Power IC的成长机会。

市场状况:

尽管市场对短期供应链数据解读成对市场前景的疑虑,联发科在5G、Wi-Fi 6与ARM 运算产品的领先地位,让联发科在四大产品类别,依旧保持市场需求健康的看法,而这些产品与技术也正是驱动未来数位转型的重要元素。

如年初提到,2021年整个产业的产能限制将使今年的季节性有别于往年,但这不应该成为对业务前景的疑虑。事实上,根据目前预估,联发科有信心上调整年度营收成长目标,自前季大于40%的成长上调至成长45%以上。联发科相信年度毛利率将能达到目标范围44%-46%的上缘。除此之外,上季宣布的现金股利政策与未来坚强的成长潜能,将有助达成联发科创造具吸引力及可延续性的股东报酬的目标。

第三季度财务目标:

以美金对台币汇率1比28计算,第三季营收预估在新台币1257亿~1319亿之间,与前一季相比,持平到增5%,与去年同期相比,成长29%到36%。营业毛利率预估为46%±1.5%,含员工分红之营业费用率预估为24%±2%。