原标题:城市中心商业过饱和,区域之争一触即发,区域商业设计也将迎来大爆发?

商业市场竞争日益激烈的当下,探索差异化发展模式,成为商业地产开发、运营者们的共同使命。

紧跟时代潮流,结合消费者喜好,各种不断升级的全新消费体验场景和高品质社交空间的“产品线”,应运而生、遍地开花。

其中,平时“不争不抢”,看似“存在感”极低的区域型商业,却是房企、商企在全国战略布局中不可或缺的“标配”商业产品线。

特别是在核心商圈以及地标商业密集、同质化严重的城市,稳扎稳打的区域级商业中心总能凭借“低调持稳、口碑高”,在年终盘点时“悄悄惊艳”,提交一份令人惊喜、满意的成绩单。

本期,我们就通过一些城市区域优秀标杆商业项目,结合城市多中心、外扩化发展,探讨城市区域性商业开发的可借鉴经验。

1、“稳扎稳打”的区域型购物中心,商业能量正在持续稳定释放!

在2020年疫情影响之下,上海七宝万科依旧创造了全年总营业额26亿+、客流2400万+的成绩;无锡荟聚中心2020年19亿,客流1400万+;上海南翔印象城MEGA12.83亿,客流1000万+......

主打“稳扎稳打”的区域型购物中心,正在持续、稳定地释放商业能量。

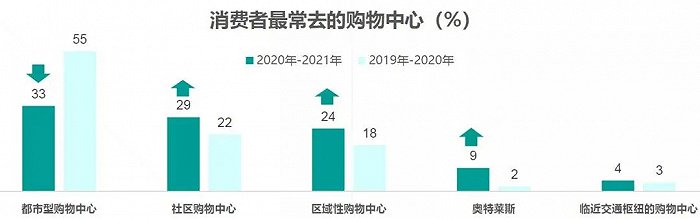

数据显示,消费者最常去的购物中心,都市型购物中心的意愿性下降,社区型、区域型购物中心及目的性、综合性更强的奥特莱斯,开始成为更多消费者的选择。

相比其他模式,区域型的购物中心都有哪些优势?

其一,体量适中的区域型商业,可逛性强,投资相对较低,招商、运营管理更加容易,经营压力也不是很大;

其二,目标消费的属地化特征明确,在功能定位多以家庭消费为主导,是亲民品牌最看好的理想体量之选。

其三,为消费者提供了一种与紧张的工作环境截然相反的舒缓、慢节奏气氛,满足了周边辐射居民个性化、多层次的情感需求及服务需求,特别是在后疫情时代,越来越受到消费者的青睐。

2、曾经“低调”的区域型购物中心预计将会迎来一波爆发趋势

城市中心商圈密集,老旧项目居多,“更新”是其主旋律;对于新商业开发的重点也渐渐转移到新城、郊外的区域。曾经作为“标配”、“低调”的区域型购物中心,如今也被推上风口浪尖,大有蓄力爆发之势。

国家的宏观政策层面

8月11日,商务部发布《城市商圈建设指南(征求意见稿)》强调,对城市中心区商业过渡饱和的商圈实行商业措施规模总量控制。

在此之下,城市副中心、郊外地区将成为新建商业体新一轮的目的地选择。

城市的发展规划层面

随着一城多中心发展格局的形成以及城市外扩化、城市TOD的发展,区域型购物中心“低调”扮演着重要角色,其中5-10万㎡被认为是区域商业的“理想化”规模。

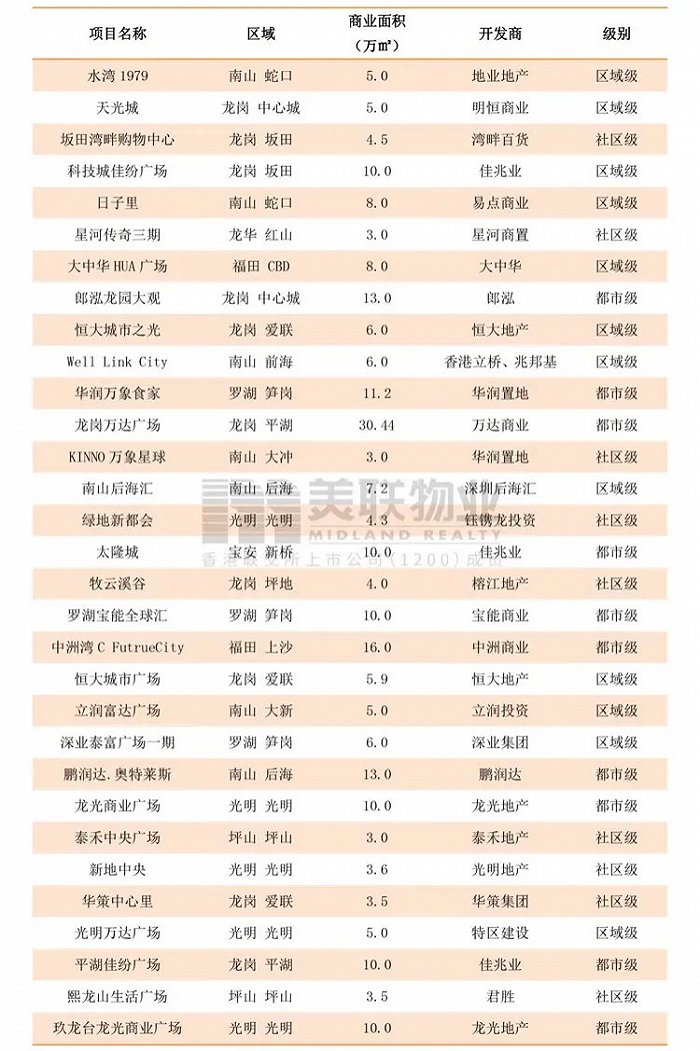

以深圳为例,据不完全统计,2021年深圳拟开业的商业项目逾30个,商业体量超240万㎡,其中,区域级的商业项目就有12个。

2021年深圳预计入市项目统计;数据来源:美联物业全国研究中心

企业的区域级“产品线”布局

不少头部房企、商企旗下,对于区域型的商业模块进行战略性布局和升级性扩张。

像华润置地旗下的万象汇、五彩城;印力集团的印象城系列、以及去年网红项目上海南翔印象城MEGA;凯德集团的凯德MALL、新鸿基IFC、星河置业的星河COCO City......在不同城市都有着不错的成绩。

而永旺梦乐城、宜家荟聚中心则深耕于城市区域型购物中心,定位主要偏向于满足周边区域家庭生活,主打“重体验、微度假、高端品质化”,辐射周边居民个性化、多层次的情感需求及服务需求。

国际高端品牌进驻趋向于优质区域型项目

对于一些国际、高档品牌来说,与核心商圈、标杆地标商场是首选,但也会面临同质化的“瓶颈”。

而近几年的加速拓展,这些品牌也瞄准了一些优质、客流大的成熟区域型商场。比较有代表性的,国际美妆品牌Dior开始入驻上海七宝万科、万象城等优质区域型购物中心。

3、那些优质的区域性购物中心,是如何在新商业浪潮下“闷声发财”的?

不同于核心商区项目的打造,区域型购物中心可以根据特定服务和辐射区域的消费特点,更加有效地进行品牌组合,有效搭建特定生活场景。

1. 宜家荟聚中心--专注于打造城郊区域型购物中心

相比于其他企业的全国战略扩张,宜家荟聚中心的扩张道路,实在是太过于“佛系”了。

目前宜家荟聚中心在五座城市中开业,北京、上海、武汉、无锡、长沙,却凭借与市内核心区的项目相比也丝毫不逊色的营业额成绩,成为各个城市杀出重围的“黑马”。

宜家荟聚中心的选址一般都在远离城市中心的位置,以家庭客群为核心,儿童业态为主导的一站式娱乐购物体验终点站,为消费者提供良好体验感的聚会场所。

北京荟聚中心以服务家庭型客群的品牌为明确的招商目标。在品牌业态中,倾向于具有鲜明的“亲民”特色的中端品牌,比如优衣库等一些快时尚品牌在这里一应俱全。同时,儿童娱乐、培训教育品牌的也有侧重。

案例借鉴:其品牌核心为“Family”,创造一个家人可以在周末、闲暇时间共同享受时光、温馨舒适的欢聚中心,深受家庭亲子的青睐。

2. Terrace mall湘南--区域型商业的典范案例

Terrace mall湘南在开业之初,就作为湘南片区面积最大、最为核心的区域型项目而备受关注。占据海滨的优势地理位置,吸引很多横滨市区和东京都的居民来这里边度假边购物。

这里是中高收入且有生活品质的客层聚集地,Terrace Mall湘南作为区域型购物中心,其定位是面向家庭的全客群购物中心。

在业态品牌的选择和组合上,偏向于有个性,性价比较高的品牌,以主题楼层概念,组合起不同的主力店铺,突出各层不同的文化概念,吸引不同年龄顾客停留。

3F业态布局主要为美食广场与生活家居集合为主,儿童乐园则贯通两个区域。4F则以电影院与独立店铺的大餐饮为主,4F的室外花园部分是开放的观景空间,广阔的购物区域保留了充足的的休闲区域,家长们和宝宝们在这里一定能玩得尽兴。

项目利用离海岸线比较近的优势,将2F—4F的南侧都设计了室外花园,屋顶生态式花园与层层退台式处理相结合,形成这里独特的生态绿化风景线。

案例借鉴:结合当地区域特色,这里以“海岸家”的生活场景为核心进行调整,营造“舒适的第三空间”,倡导与市内生活节奏截然不同的舒适海滨生活方式。

3. 永旺葛西G.G Mall--大胆转型聚焦于老年客群

永旺葛西G.G Mall,辐射周边2公里范围的消费群体,主要以年龄在65岁至74岁之间的老年人为主,约有3.5万人,占该地区居民总数的44%。

这家购物中心原先以家庭客群为主,在经历一段低迷的运营阶段后,敏锐地捕捉到这片区域旺盛的老年消费市场,深挖他们的消费需求,并提供一条龙的优质服务。

从超市贩卖的食品到方便老年生活的各种辅助工具,从一个人也可以去的便利美容理发室、小型牙科,到交保险、维修家电、修车等等服务,以及可以与儿孙一起消费的三世代书店。

每一种业态,每一个品牌,每一件商品都经过精挑细选,费尽心思。全方位为老人提供贴心服务,尽力解决他们生活中会遇到的各种问题。

每个月举办各式各样的活动或演出以及培训课程,极大地丰富了老人们的娱乐活动项目。与其说一家购物中心,不如说是同时具有商业性的“老人康养院”,让这个濒死挣扎的项目“起死回生”。

案例借鉴:大胆聚焦周边核心客群,打造主题能够帮助商场展现个性化,带标签、带符号的商业体对消费者的吸引力更大。

4. 歌斐颂巧克力小镇——“文化产业+”的郊区型商业标杆

都说郊区商业不好做、工业文创难挣钱,歌斐颂巧克力小镇在十几年的时间里,一次次用不俗的成绩破除这个“魔咒”。

歌斐颂巧克力小镇不仅限于生产、销售巧克力产品,同时还创新地将研发、商业、旅游、工业设计、文化创意等不同产业相融合。

在文创IP基础上,打造一个亲子家庭、情侣可以周末游玩的商业目的地,与其他企业形成强烈、特有、具有差异化的竞争力,同时赋予产品更为生动的“巧克力文化的演绎”。

同时,还会定期结合季节性、节日性主题,举办灯光秀、创意集市等活动,通过这些活动构建全新社交生活圈。

案例借鉴:歌斐颂不仅通过“巧克力IP”、“小镇建设”打造了属于自己的文化特色,也构建出了完整的产业链,顺时、顺势的加入新鲜社交元素,更是锦上添花。

5. 上海七宝万科广场--上海近郊辐射能力最强的购物中心

上海七宝万科广场是位于上海闵行的区域型综合购物中心,自2016年开业之后,就成为了购物中心的“王者”,开业至今出租率保持在95%,创造了区域商业的“客流量奇迹”,日均客流量达7万人。

秉持“为家而建”为服务理念,拥有上海外环外唯一的Apple Store旗舰店、华润万家旗下高端精品超市blt、大鲁阁家庭娱乐中心、CGV星聚汇影城、玩具反斗城、Meland儿童乐园以及各类特色餐饮零售,构成了覆盖全客层的品牌业态。

五年之间,七宝万科广场还不断进行全维度的创新尝试,,对于商业潮流趋势的应变能力极强消费者可以在品牌业态、客户服务、营销活动、场景体验上,感受到不同程度的整改。

特别是在后疫情时期,品牌调整升级节奏变快,特别是对美妆品牌、潮玩业态、以及餐饮业态进行了调整,在品牌始终保持高质感与新鲜感。

案例借鉴:七宝万科广场从开业至今,一直坚持在做“区域中心”的战略上毫不动摇,形成以家庭消费为主力支点,同时年轻化、时尚度两手抓的品牌战术,通过与时俱进的更新调改,持续不断吸引“流量红利”。

4、写在最后

区域型购物中心商业逻辑:是根据特定服务和辐射区域的消费特点,更加有效地进行品牌组合,有效搭建特定生活场景。

也就是说,可以在一定范围内根据本区域内商业环境及消费者的特点,更加灵活、针对性打造商业空间。

在城市中心商业地产趋于饱和大环境下,区域型商业所表现出的强大消费吸引力、经营持续性与稳定性下的模式,对于新建商业的扩展富有可借鉴的正向意义。

稳扎稳打的区域商业,正在蓄势能量,未来值得可期。