来源:第一财经

本文字数:3105,阅读时长大约5分钟

导读:上市银行涉房类贷款大比拼。

作者 | 第一财经段思宇

随着A股上市银行半年报收官,各大银行在涉房类贷款上的投入也逐一公布。今年是房地产贷款集中度管理政策实施的第一年,在国内房地产调控趋严的情况下,据第一财经记者统计,超六成的银行涉房类贷款占比较去年末下降。

银行涉房类贷款主要包括两类,一类是房地产行业贷款,通常指房企的房开贷、经营性物业抵押贷款等;另一类则是个人住房按揭贷款。

光大银行分析师周茂华对记者称,今年多数银行涉房类贷款下降,一方面是由于银行积极落实房贷两条红线监管;另一方面则是因银行防范房企信贷风险,对少数高杠杆房企信贷更加“挑剔”。

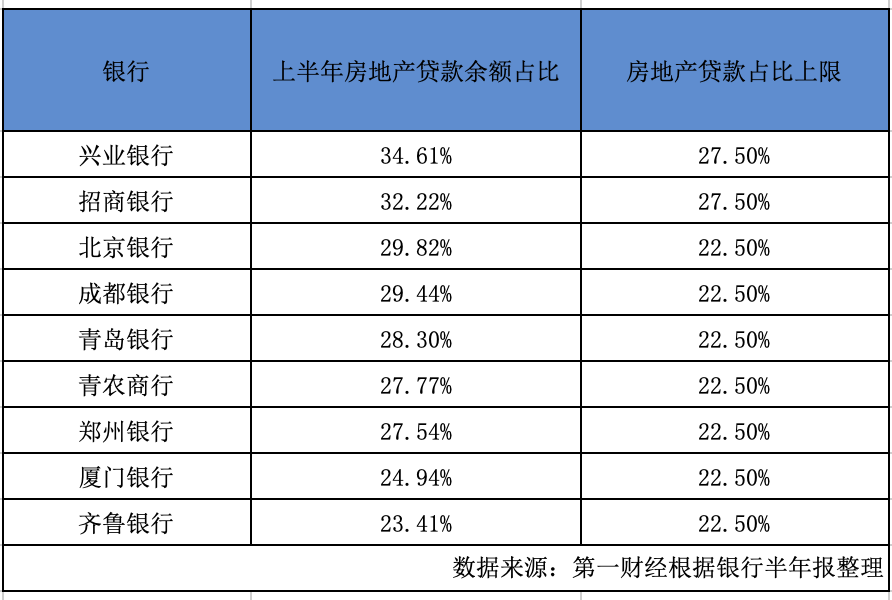

与此同时,当前部分银行仍面临着较大的存量房贷整改压力。A股41家上市银行中,招商银行、兴业银行、成都银行、青岛银行等在内的7家银行房地产贷款占比与个人住房贷款占比均超监管“红线”。不过,有分析称,当前银行业占比超限程度不严重,随着监管强化,预计过渡期内绝大多数银行能完成整改。

超六成银行涉房类贷款占比下降

去年年末,央行、银保监会建立了银行业金融机构房地产贷款集中度管理制度,明确要求中资法人银行业金融机构的房地产贷款余额占比及个人住房贷款余额占比不得高于人民银行、银保监会确定的相应上限。

在这一背景下,今年以来,银行业纷纷压降了房地产领域的信贷投放,转而向实体经济薄弱环节和战略新兴产业等发力。据第一财经记者统计,截至2021年6月末,有26家银行房地产贷款占比较去年末下降,占比超六成,主要包括多家国有大行、股份行等。

另外,按照上半年的数据计算,有32家银行的房地产贷款占比未超上限,保持在安全水平以内。其中,有3家银行的房地产贷款占比为个位数,分别是宁波银行、常熟银行和紫金银行,占比分别为8.83%、9.16%和5.19%。

周茂华对记者称,上半年涉房类贷款占比的下降与市场预期相符。今年以来,在房地产调控趋严以及行业分化加剧的情况下,银行正积极落实房贷两条红线监管;同时,随着房企违约风险提升,银行对少数高杠杆房企信贷的投放也更为谨慎。

这在多家银行的半年报中都有提及。比如招行在半年报中称,报告期内,本公司严格落实国家房地产贷款集中度管理制度要求及各地区房地产调控政策,支持居民合理的自住购房需求,实现房贷业务的稳健发展。

兴业银行在半年报中也表示,上半年,严格落实“两个集中度”监管要求,按照“合理控制总量,坚守合规底线,实现精准投放”的原则,从区域、客户、业态对房地产业务实施差异化、精准化管理。

实际上,此前央行公布的数据已透露了上半年银行业房地产贷款投放放缓。数据显示,2021年二季度末,人民币房地产贷款余额50.78万亿元,同比增长9.5%,低于各项贷款增速2.8个百分点,比上年末增速低2.2个百分点;上半年增加2.42万亿元,占同期各项贷款增量的18.9%,比上年全年水平低6.5个百分点。

不过,需要注意的是,尽管上半年有26家银行房地产贷款占比下降,但仍有9家银行房地产贷款占比超过监管“红线”,分别为招商银行、兴业银行、北京银行、成都银行、齐鲁银行、厦门银行、青岛银行、青农商行以及郑州银行。其中,兴业银行的房地产贷款占比最高,达34.61%,其次是招商银行,占比为32.22%。

“从目前触及监管‘红线’的银行看,银行业整体占比超限程度并不严重;同时,随着国内强化监管,预计过渡期内绝大多数银行还是能完成整改。”周茂华分析道。据记者了解,根据要求,针对房地产贷款占比的情况,监管分别设置了2年和4年的过渡期。

业内的共识在于,未来多数银行将继续稳步压降房地产贷款占比,但整体影响可控。建行首席风险官程远国在业绩会上就表示,从短期看,房地产贷款集中度调整将在一定程度上影响建行个人住房贷款新增规模和占比,但由于设置了充分的过渡期,存量超标部分将逐步重点消化,今年整体影响可控。

招行在年报中也表示,将继续加强房地产贷款集中度管理,推动房地产贷款占比稳步下降,并持续优化信贷资产结构,积极加大对优质制造业、绿色信贷等行业投放,预计房地产贷款集中度管理政策对本公司的总体影响可控。

过半银行个人住房贷款占比降低

除了涉房类贷款占比下降外,据记者统计,A股上市银行中,有21家银行的个人住房贷款占比降低,占比过半,包括中国银行、建设银行、农业银行、工商银行、交通银行、邮储银行等。

这在房贷市场上的直观体现是,购房者的房贷越来越难办了。实际上,在房地产贷款集中管理制度出台之时,就有分析称,其将对个人住房贷款规模产生较大影响,个人按揭杠杆端将出现适度收缩。

如今这一情况已经显现。记者近期在走访调研中发现,在上海地区,不管是新房贷款,还是二手房贷款,从审批到放款,周期都已拉长,有的长达半年之久;有的银行网点经理会明确表示不保证房贷时间;还有的银行甚至直接暂停了二手房房贷审批。

与此同时,房贷利率也有上涨。比如上海自7月24日起,首套房贷利率由此前的4.65%上浮至5%,二套房由5.25%上浮至5.7%;广州则从年初的首套5.05%、二套5.25%,一路涨到现在的5.85%和6.05%。

一位银行业资深分析师对记者表示,过去几年,个人按揭贷款增速一直强于平均贷款增速,但未来为进一步落实监管要求,预计各大银行个人按揭住房贷款的增速会有所放缓,银行对按揭贷款的信贷审批也会更加严格。不过,不排除部分银行仍有一定增长空间。

邮储银行行长刘建军在业绩发布会上称,按照监管的规定,整体看还有不错空间,下半年住房按揭贷款会继续遵循稳健的原则安排投放;中国银行表示,会认真执行房地产贷款集中度管理要求,着力满足购房者合理购房需求。

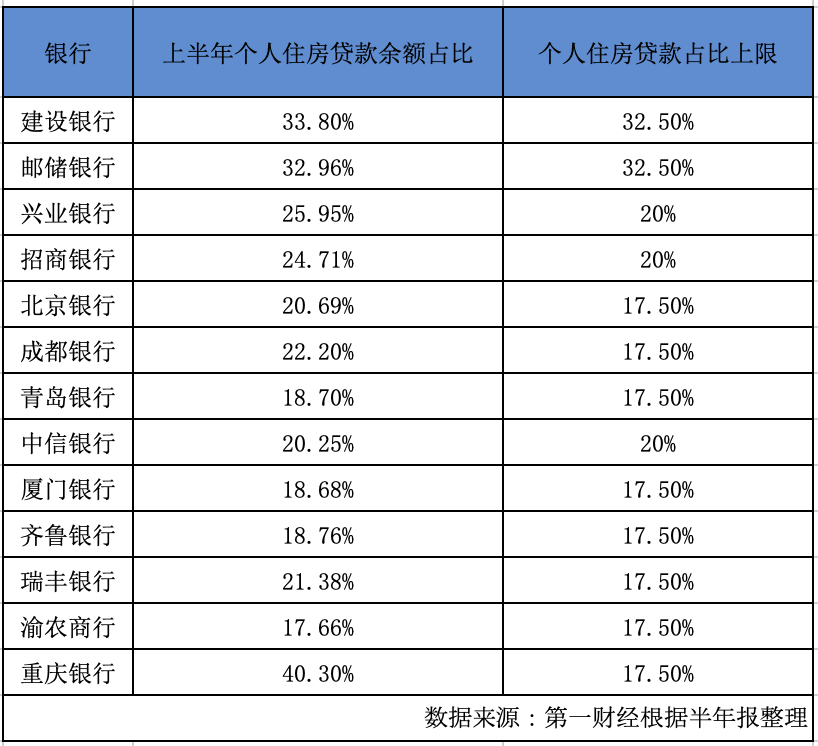

还需注意的是,就上半年的数据来看,截至6月末,仍有13家银行的个人住房贷款占比超过监管红线,包括招商银行、兴业银行、北京银行、成都银行、齐鲁银行、厦门银行、瑞丰银行、青岛银行、建设银行等。其中,个人住房贷款占比最高的为重庆银行,达40.30%。

此外,结合个人住房贷款占比来看,41家上市银行中,招商银行、兴业银行、北京银行、成都银行、厦门银行、齐鲁银行、青岛银行7家银行房地产贷款占比与个人住房贷款占比均超监管“红线”。

部分涉房对公不良贷款增长明显

在银行控制涉房类贷款投放的同时,第一财经记者注意到,部分银行的涉房对公不良贷款率出现明显上升,有两家银行不良率增长幅度更是超过2个百分点,分别是重庆农商行和重庆银行。

数据显示,截至上半年末,重庆农商行和重庆银行的不良贷款率分别为1.35%和1.28%,较去年末增长了6.18个百分点和2.4个百分点。

对此,重庆农商行在半年报中称,报告期内,个别房地产企业因流动资金紧张,在建项目发生停工情况,基于审慎原则,该行对其贷款风险分类确认为不良,但该户贷款押品充足,后续该行将继续加强清收、处置,逐步实现债权回收。

另外,工商银行、招商银行、浙商银行、上海银行等的房地产类贷款不良率也呈现上升态势,资产质量承压。对此,招商银行在半年报中表示,主要是受政策调控及部分房企信用风险暴露所影响,该行境内公司房地产不良贷款率为1.15%,较上年末上升0.93个百分点。

不少业内人士认为,当前房企面临较大债务压力,一方面融资政策持续收紧,另一方面,有息债务高企,偿债高峰来临,进而使得部分杠杆率较高且资金周转能力较弱的房企违约风险大幅上升。

多数银行也意识到房地产行业的贷款风险。农行行长张青松在业绩会上表示,今年需关注的重点风险领域之一即为,经济转型背景下,部分低效微利、负担过重的大中型企业,层级较低的地方政府融资平台客户,以及传统能源行业和房地产行业客户也有一定的潜在风险。