原标题:超26亿资金涌入面食品类,能砸出一个万店品牌吗?

如果要选出2021年最受资本欢迎的十个餐饮品类,面品类必然会榜上有名。

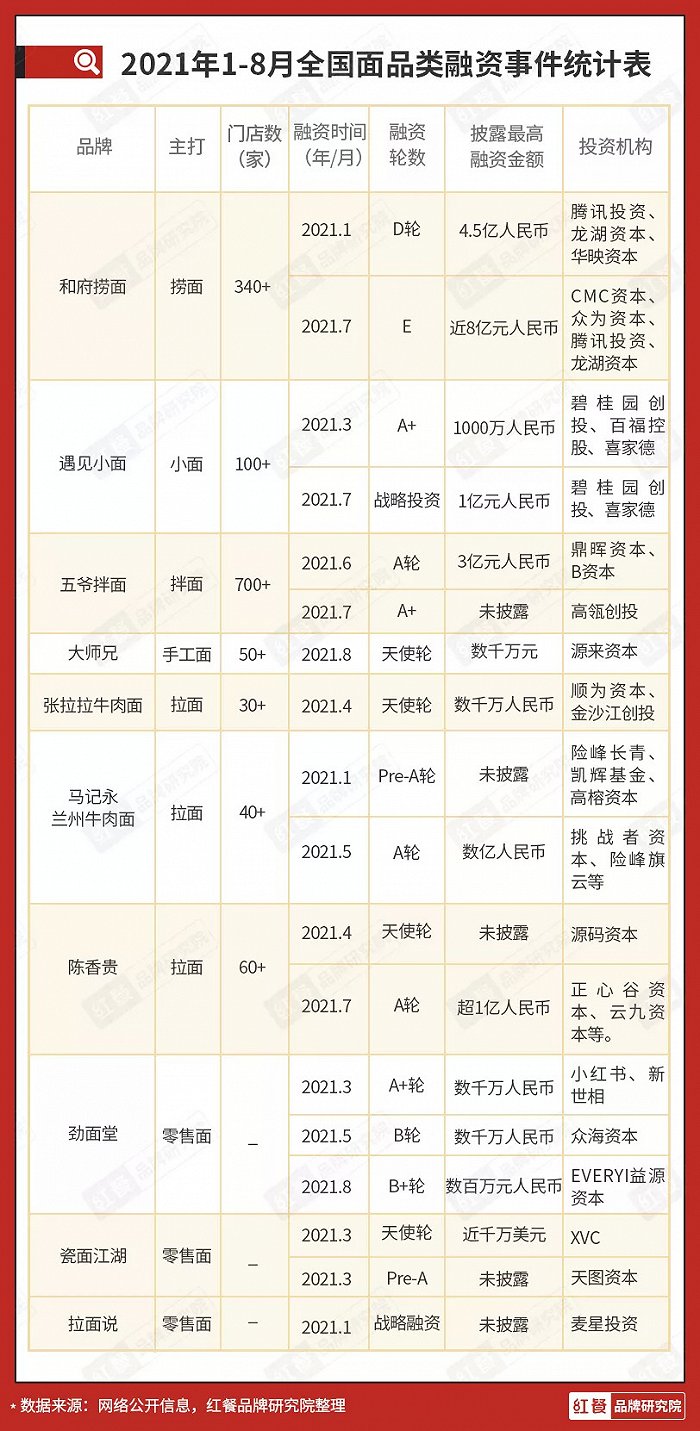

在已经过去的8个月里,资本在面赛道落地了18笔投融资案例,其中最高的一笔融资金额达到了8亿人民币。很明显,面品类跟资本在2021年迎来了蜜月期。

资本对面品类的认可与期待将面品类的估值推到了一个新的高度,比如门店数低于50家的新创兰州拉面品牌,它们甚至都被资本给出了10亿元的估值。层出不穷的融资案例在餐饮行业引起了大量关注,由此也诞生了一句流行语:“创业不如开面馆”。

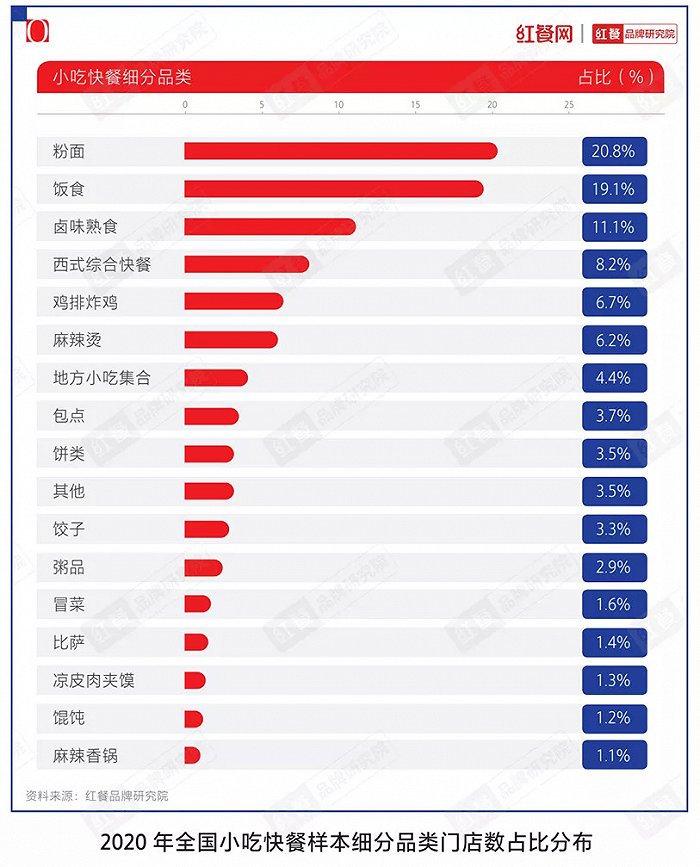

实际上,获得融资的面馆不过是整个面品类三千弱水下的一瓢饮而已。《中国餐饮品类与品牌发展报告2021》数据显示,2020年全国小吃快餐细分品类中,粉面的门店数占比还略高于饭食,达到了20.8%。

据红餐品牌研究院数据,全国面馆数保守估计在40万家左右,由此来看,整个面品类赛道不可谓不大。

从远古时期发展到如今的几十万家门店,面品类的发展历程颇为漫长。

面品类的演变:从寻常之物到亿级资本入局

面是一个历史悠久的大品类,和烧烤、火锅等品类一样,面品类的底蕴深远悠长。或许也正是因为面品类贯穿古今,它如今才能如此厚积薄发。

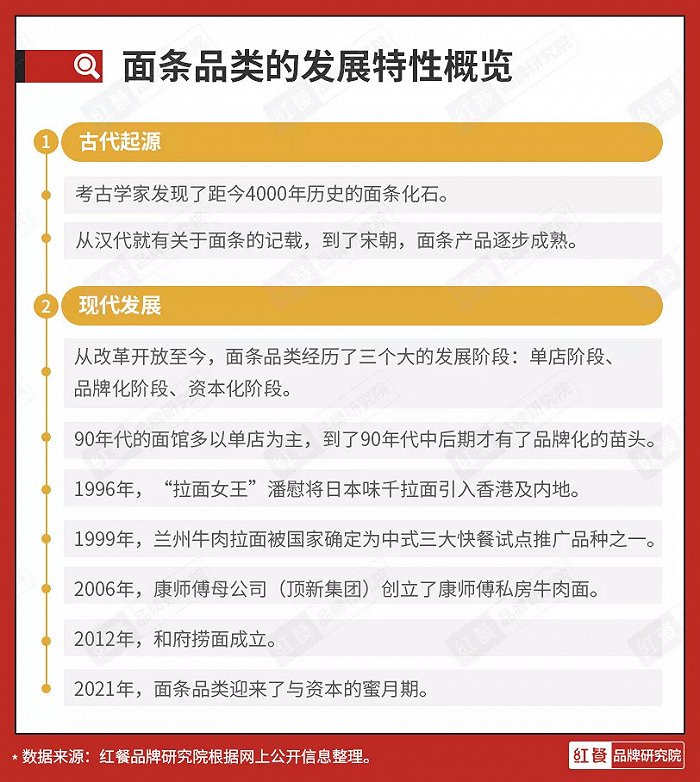

1.面条的起源

2005年,考古学家在青海发现了裸露在岩层中长约50厘米、宽约3毫米的“面条”化石,经由检测发现,该“面条”距今有4000年的历史。

这是面条最早的雏形,再从我国历史记载来看,最早的面条被称为“汤饼”“索饼”“水引饼”等。如汉朝刘熙在《释名·释饮食》中记录的索饼,再如北魏的贾思勰在《齐民要术》中记载的水引饼。

据相关文献记载,到了宋朝时期,面条的形态和样式已经基本成型了,面条的种类也比较丰富了。如两宋之交的马永卿在《懒真子》中写道:“必食汤饼者,则世欲所谓‘长寿’面也。”可以看出,宋朝就有长寿面了。到清代时期,彼时的面条与今天并无太大的区别。比如清朝出现了老北京炸酱面,夏天老百姓也会吃肉末炸酱面、芝麻酱面。

2.现代发展

随着历史发展,面条在流传中花样日渐繁多。擀面、削面、拨面、抿面、搓面、拉面、压面等制作方法层出不穷;冷淘、温淘、素面、煎面等烹饪手法令人叹为观止。

尤其是新中国成立以后,面品类更是迎来了好的发展时机。以改革开放为起始点,我们就可以看到面品类从改革开放至今经历的三大发展阶段:单店阶段、品牌化阶段、资本化阶段。

(1)单店阶段的面馆多以夫妻店带动的大众消费为主

在90年代,一碗面的价格从几毛到几块钱不等,可以看出面馆在早前就是一种民生消费。

这个时候的面馆基本是以单店为主,而这些单店又多为夫妻店,餐饮师徒店。这个时候的创业者大多守着一两家店为生,很多街头老面馆都是这种形式:上一代开店、下一代接手继续开。这类门店还有一个显著特点:店面基本是自己的,或者之前经营赚了钱,于是就把门店给盘了下来。

这类夫妻小面馆由全家合力支撑,他们没有连锁或者品牌的概念。出品和服务说不上多标准,但是胜在有多年的人际关系和口碑积累,客源一般也比较稳定。

(2)行业持续发展,品牌化是一个发展跳板

在90年代初期,一批西式快餐跨国餐饮集团,如麦当劳、肯德基、德克士等进入了中国,让中国餐饮业看到了品牌化、连锁化的可能性。

即使品牌化确实是餐饮业发展的基本趋势,但对于彼时的众多小面馆来说,却未必能洞察到这一机遇,他们的反应还是稍显迟钝的。所以差不多到了90年代中后期,面品类才迎来了品牌化、连锁化的发展苗头。

1999年,兰州牛肉拉面被国家确定为中式三大快餐试点推广品种之一,在政府和企业的助力下(如为经营者提供免息贷款、免费技术培训等),兰州牛肉拉面馆迅速开遍全国。可是,兰州拉面的成功更多是品类层面上的成功,并未出现一个真正意义上的全国性知名代表品牌。

而在日式拉面赛道中,却是另外一番风景。1996年,“拉面女王”潘慰将日本味千拉面引入香港及内地,乘着品牌化红利的东风,发展才11年的味千拉面于2007年成功登陆港交所。

虽然面品类有了连锁化、品牌化的发展苗头,但在此后的很长一段时间中,遍布全国各地的中小型面馆仍然占据主流地位。虽然那个时候已经有了味千拉面这个上市餐企,可是大型的连锁化面品类餐企始终是凤毛麟角。

彼时的面品类颇有些养在深闺人未识的意味,默默发展着。

(3)跨越品牌,资本化运作来袭

2006年,康师傅母公司(顶新)创立了康师傅私房牛肉面,这也代表着跨界力量开始入局面赛道,开面馆就不再是面老板的“专利”了,任何一个有钱的、认可餐饮面馆未来的第三方资本皆可入局。

遗憾的是,康师傅私房牛肉面开了一个头此后几年却未能有更多的跟随者入局。一直到2012年,和府捞面成立。这一局面才被打破。

和府捞面的创立具有很特别的意义。以往的面馆大多都是把面馆当作一家店来经营的,可是和府捞面的野心显然并不止于此。和府捞面在首店都没开的时候,团队光是调研市场就花掉了数百万,再之后又斥千万资金来建设供应链,或许正是得益于基础建设的稳健,和府捞面之后才能受到资本的青睐。

2014年遇见小面创立之后,也颇受资本关注。作为最先将小面这种街头小吃做成品牌带入商超的先行者,遇见小面这些年在面品类经营上所做的尝试和成绩也是有目共睹的。而资本已经用实际行动表示了他们对于遇见小面的支持,截至当下,遇见小面已获得了5轮融资。

从单店阶段到品牌化阶段,再到资本化阶段,面品类几乎一路向前,可能也正是面品类具有一路向前的成长性,到了2021年,面品类终于迎来了跟资本的蜜月期。

一碗面的江湖百态

2021年,截止日前,光是面品类的融资事件就多达18笔,很明显,面品类贡献了餐饮行业年内的大部分融资案例。

很多人不禁会问,面品类到底有何魔力,在2021年能疯狂吸引资本进场?接下来,且听观察君细细道来。

1.1-8月,超26亿资本涌入面品类赛道

在过去的8个月,面品类一共发生了18笔融资。从数据来看,2021年面品类的融资范围不仅涵盖了实体餐饮品牌,更包括了零售品牌,由此可以看出资本对面品类的未来发展很是看好。

再从估值数额来看,创立了9年的和府捞面的估值达到了64亿元,自2015年以来,和府捞面共获得6轮融资,总金额超过16.45亿元,无论是融资数量还是金额均位列面品类第一。而创立不到2年,门店数不到100家的新锐拉面馆(如陈香贵等)也能被资本给出10亿元的估值。

毋庸置疑,面品类的成长性和潜力被行业人士一致看好。

遇见小面创始人宋奇在媒体采访时曾经表示,“中国餐饮即将接近6万亿元的市场规模,理论上应该有600个上市连锁品牌。像面馆这种更基础的品类就不应该是6家,而应该是16家。”

而资本之所以把重金砸进面品类中,原因可能在于该品类还未有真正的大体量品牌诞生,这也意味着其中蕴藏着大量机遇。

2.千店品牌尚缺,新锐品牌们机会很大

截止日前,面品类中尚未有品牌的门店数突破千店(兰州拉面类的门店数虽然过多,但鱼龙混杂,此处不予讨论)。门店数最多的味千拉面和李先生牛肉面大王门店数目前也还是几百家,均没有破千。

本来最有潜力冲破千店的味千拉面近年来增长乏力。从2007年上市之后,味千拉面就多次提出要以“开出一千家门店”为发展目标,包括还提出了两次“五年千店计划”,但从2007年至今,味千拉面仍未完成千店目标。

在巅峰的2019年,味千拉面开出了900家门店,但经过了疫情的洗礼,到了2021年,味千拉面的门店数跌到了700余家。味千拉面2020年业绩报告显示,其去年净利润亏损了7786.8万元人民币。

当老牌的面馆增长乏力的时候,新兴的面馆品牌却发展迅猛。创立于2018年的五爷拌面,其门店数已经多达到了700多家;创立于9载的和府捞面至今也开出了300多家门店。

新锐面馆坐拥资本优势,按照目前的发展态势来看,新锐面馆品牌们才是冲击万店的得力选手。

3.面不再是低端快餐的代名词,正餐化趋势来袭

买一碗面条只要几块最多十几块是很多人的固有印象。诚然,无论是在上海还是深圳,当下在一些居民区还有人均15元左右的小面馆,比如9元一份的鸡蛋炒面、8元一份的斋干面,在海底捞旗下的捞派有面儿,门店也有很多面系列产品仅售9.9元。

这类低价的面馆一般也不讲究环境和体验,顾客能吃饱就行。这类面馆确实是低端快餐的代表。但如今在一线城市,人均消费在15元左右的面馆已然不多,更多的是一些人均15元以上的面馆。

在15元以上的中端面馆品牌中,以和府捞面、遇见小面、陈香贵、五爷拌面等为代表。这类面馆瞄准了25~70元的人均区间,注重消费体验,装修也比较有格调,已然摆脱了低端的快餐形象,隐隐有了正餐化的趋势。

以陈香贵为例,门店一份牛肉面售价26元,但如果顾客点一碗面、再来一份烧烤、最后加个饮品或小吃,客单价就去到了60~80元。

而在上海,花五十到数百元吃一碗蟹粉面也是很多消费者的常态,除了蟹粉面,上海云和面馆还有178元一份的三虾面、58元一份的蟹粉狮子头面。

深圳的面馆则相对“稳健”,在九九面馆,除了128元一份的蟹粉面,门店还有48元的鲜虾黄鱼面和39元的双椒牛蛙面。在人均五六百元左右的新荣记,它也有售价达到百元一份的沙蒜烧豆面。再看北京的1983生蚝海宝屋,它早前就推出了1280元一份的蟹粉面,浇头除了蟹粉还有龙虾、鱼子酱、和牛、海胆等高端食材。

面馆有着像饭馆一样的长线人均分布,涵盖了10元以下到1000元以上的单品消费。而有了系列高端品牌镇场,且顾客愿意消费,似乎就可以看出对于吃面这个事儿,低中高端都各有其拥趸者,丰俭由人。

历史悠久的面品类,为什么没有跑出千店品牌?

面条的丰富延展性奠定了它“国民美食”的地位,群众基础扎实。可是这些年来,却发展得默默无闻,一直跑不出一个千店品牌。观察君认为主要原因有以下几个方面:

1.品类大而散,品牌化、连锁化不足

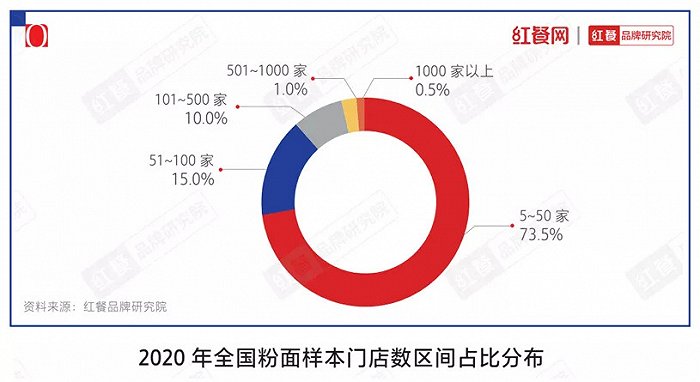

我国各地从南到北,从东到西,基本都有面馆存在,全国共有几十万家面馆,足以看出面品类市场规模之大。可是,这其中,大头是分布在全国各地的中小型面馆,大规模的面馆连锁品牌只是凤毛麟角。这暴露出了面品类大而散及品牌化、连锁化不足的现状。

《中国餐饮品类与品牌发展报告2021》显示,在红餐品牌研究院收录的 1225 个粉面品牌中,门店数在 500 家以上的品牌占比不足 2%,而门店数在 50 家以内的品牌超过 70%。

以味千拉面为例,它的发展呈地域性分布,比如从90年代发展至今,味千拉面在我国西北、东北、华北还有很大的空白,而拿了十几亿融资的和府捞面只是发展了北京、湖北、江苏、上海、广东这几个地方而已。

但客观来说,品类大而散、品牌化/连锁化不足既是问题,更是机会,在过去的8个月,资本在面品类投下了几十亿元,这笔费用或许会成为新锐品牌完善全国化发展的催化剂,未来就看哪个新面馆品牌能抢占先机了。

2.同质化严重,经营产品混乱

面馆难有全国化品牌,这和面馆品类的同质化也有一定的关系。

与米饭相比,米饭需要提前做好,在大多饭馆,出品的菜基本是现炒的,而面馆则反了过来,面馆的面是现场出品的,而面馆的浇头大多是提前做好的,比如打卤面、豌杂面、热干面基本就是如此。

由于需要对浇头、汤底、调料等进行标准化以便达成快速出餐的目的,这也使得大多面馆的产品走向了同质化的境地。很多面馆售卖的豌杂面、牛肉面、炸酱面、抄手等产品基本能在全国各地的大多数面馆均能吃到。

与此同时,品类的同质化竞争让很多面馆不得不出“奇招”——扩充产品线,而这又导致很多面馆产品的混乱局面,比如有的面馆除了卖小面还卖酸辣粉、米线、烧烤、凉粉、抄手等产品,而在其它面馆,我们更是可以看到主营面条的门店兼卖米饭、馄饨、水饺、甜品、锅贴等其它餐饮产品。

此外,面馆产品创新少创新难也是一大现状。一些面馆从开业那天开始,它的菜单就几乎是一成不变的,时令食材、季节新品在很多面馆是少有的。

基于以上原因,面馆的产品要出彩真的不容易。

3.价格和价值感不对等

苍蝇馆子一碗面收几块十几块,好吃又能饱腹,是很多消费者的心头好,那些动辄上百一碗的面条也有拥趸者,是因为其食材或者带来的体验感非同寻常。

而对于更多的面馆来说,收着正餐的价格却提供了快餐的体验,价格和价值感就不对等了。很多分布于商场的面馆,一碗面动辄三四十,端上来就是一碗普通的面条加上少得可怜的浇头,体验感也说不上多好,付了几十块钱就只是吃了一碗快餐面,这样就很容易让消费者觉得很不值。

4.零售面跨界抢食

同质化、混杂化是竞争的产物,但别简单认为面馆的竞争对手就是另一家面馆,面馆的竞争相对米饭更多元化。

具体来看,在传统餐饮时代,开一家饭馆,它的竞争对手更多会是同一条街的另一家饭馆或者粉面馆。而开一家面馆,基于面品类在小吃、饱食方面达成了属性兼备的优势,对于面馆老板来说,无论是面馆、饭馆、小吃店或者是便利店,它们基本都是面馆的竞争对手。

因为比起米饭,面的零售化更为彻底。对于消费者来说,煮米饭大概需要30分钟,但煮一碗面最快却仅需要5-10分钟。在零售面赛道,康师傅、拉面说、瓷面江湖等都是懒人居家必备食品。

从消费的角度来看,吃面这个事情,从零售到餐饮,从堂食到外卖再到家庭厨房,甚至是便利店,都可以解决这个需求。因此,对于面馆来说,不仅要面临其他面馆的竞争,还要应对来自跨界势力的抢食。

5.资本于面品类既是优势也是束缚

从客观环境来看,资本要的是发展速度,大多拿了融资的品牌都会往三个方向努力,其一是供应链,加码供应链或者升级供应链效率及扩大覆盖区域,以便支持更多门店;其二是品牌建设,这方面包含了品牌营销等种种方式,譬如用广告或者公关等手段提升品牌知名度;其三是扩充门店规模,拿到了钱再迅速开出更多门店。

以遇见小面为例,它今年第二轮融资的目的为:门店开拓、新品研发、品牌建设等方面;而和府捞面今年的融资目标为:深入布局全产业链体系、新品牌打造、渠道建设及数字化能力构建等方面;五爷拌面今年的融资目标则为:强化供应链体系并打造自有工厂、信息化智能系统升级、打造国内顶级运营团队、加快拓展全国门店网络。

毫无疑问,有了资本的助力,面品牌在品牌建设、供应链体系构造以及门店开拓上都有了十足的助力,发展速度自然能提升不少。

从具体来看,比如强供应链的餐企确实具有一定的优势,依托于成熟的供应链,品牌方可以保证门店经营效率,从而更好管控门店成本,而这也是大多数面馆品牌发展的标准路径。

将厨房交付给了供应链,保证了门店经营效率和门店的经营成本。有些业内人士认为,厨房解放了,门店可以有更多心思关注市场,扩张速度也便于提上来,这确实是一大利处。

可同时,资本入场必然对品牌的快速发展是有要求的,毕竟天上不会掉馅饼,为了让自身的发展速度和盈利模式达到资本的要求,品牌方不得不拼命向前跑,这就很容易埋头狂奔而最终脱离市场脱离消费者,徒留一地的鸡毛。

万店品牌该怎么养成?

面品类自有其发展瓶颈,要做到万店品牌着实不易。观察君认为要想突破这些瓶颈,则要回到最核心的问题:对于消费者而言,什么样的面馆更吸引他们?

综合来看,消费者喜欢吃面,可能在于每一份面都有现做的鲜和烟火气,而面条及时的出餐效率也得到了保障,同时,一碗面提供的价值感又能让消费者心甘情愿买单。

在观察君看来,好吃、价值感又高的面馆才能有发展前景。也就是说,要想做到万店规模,面品牌需要做到以下方面。

1.好吃是基本原则

好吃主要表现在心理因素方面,是一个综合且主观的指标,更可以说是餐饮产品消费的第一要义。我们也可以把好吃看成一种消费欲望和消费需求,而好吃不单靠口味,烟火气、现做、食材的鲜都会构成顾客的好吃体验,由此看,要构建好吃,需要完成多维度建设。

多维度建设包括明档+时令食材+现做等多个要素的融合。并且,不要单独停留在某一个点上。在能力允许的情况下,越多维度发展,也更利于门店的竞争力。

2.让消费者获得价值感

一般来说肥肠面卖肥肠面的价格,蟹粉面就应该卖蟹粉面的价格,而如果你想把一碗肥肠面卖出蟹粉面的价格,这就需要你赋予这碗肥肠面价值感了。

一碗面要卖高价,食材是第一指标,但第一指标并非唯一指标,一碗面想要卖出更高的价格,这就需要从食材的角度赋予它更高的消费价值,比如手工牛肉面肯定要比普通牛肉面的价值高一些。

而提升价值感则还有以下方式。

首先,可以强调现做。现做指的是餐饮工艺的现做,任何仅仅是加热、复热的动作并不属于现做的范畴。

面馆的现做指的是每一份面从生到熟的烟火气体验,需要多种现做流程的叠加,比如煮面、调味等,这也是大多面馆获客的一个触点。有了现做的内容,门店的餐饮价值才得以巩固。

我们走上街头吃面的时候,大多面馆会展示产品现做的过程,对于一些本来就有现做环节的门店,如果门店是封闭式厨房,建议升级为明档。让顾客看到门店现做的过程,可以提高门店端的消费价值感。

其次,可以突出烟火气。餐饮烟火气可以说是所有餐饮门店的消费指引,比如门口煮面的雾气腾腾,飘出门店的食材香气,顾客消费的人声鼎沸,吃面的声响,以及门店实际的视觉动线等,这些要素共同构成了一家面馆的综合烟火气。

从和府捞面等品牌来看,越来越多的面馆将厨房改革为明档,有些也将煮面环节放到门店前面,这一种烟火气不仅能引导顾客进店消费、复购,还能提升品牌好感。

3.从产品上下功夫

常年不更新的产品很容易让消费者觉得乏味,所以适当对菜品进行一些扩充或者变革很有必要。

首先,可以考虑扩充一些产品。从菜单可见,多数面馆基本只做一个价格区间,比如做快餐的大多只做15~30元的区间,客单区间的限制也让门店盈利水平受到了限制。如何解决盈利水平限制是一个重要的问题,令人开心的是,我们已经在一些面馆看到了解决方案。

以裕兴记面馆为例,该门店的消费涵盖了8元-130元的区间,如最低的罗汉净素浇头的价格为8元,最高的秃黄油面价格为128元。

在裕兴记面馆,想吃快餐的可以点8元一份的面,想吃好一点,则可点40~128元区间的菜品。以8~30元的快餐区间做首次引流消费,以40-128元的高客单作为价值消费,这是该面馆客单改革的一个方法,此举可以多维度解决门店获客、复购、快餐化消费、正餐化消费等的多重需求,更有助于门店提高综合客单价和综合消费频率。

其次,可以适时推一些新品。很多街头面馆从开业至今基本只有一个标准菜单,门店四季也无任何新品,这对于顾客消费、持续复购、引流到店等并无益处。

在一些新开业的面馆,我们看到大多门店的菜单有一个“时令新品”类目,时令食材是大自然的馈赠,更调动着顾客尝鲜的喜好,定期更新菜单、纳入时令食材,提升品牌研发能力,让门店的产品注入新的血液,这在当下是大多面馆经营者需要跟进的事儿。

4.不要单纯“效率至上”

无食材不成餐饮,无效率也不成门店。但需要注意的是,效率是要在消费者已经获得了消费价值感的基础上才能发挥作用,如果没办法提供消费者应有的价值感,那么效率其实意义并不大。

而提高效率可以从优化门店动线、升级门店系统、优化门店环节等角度来完成,比如很多门店将点餐和付款合并在一起,点餐即付款,这样可以优化付款环节的工作量。提高效率并不意味着要牺牲服务质量,做到质效并重才是长久之策。

结 语

在2021年,几十亿资金中流入面品类,这也给面品类的从业者打了一针强心剂,更是给餐饮面品类的发展装上了加速器。

随着资本的进场和行业的持续发展,面这个大行业势必会发展出越来越多的大品牌,而面品类的更多红利还在等待从业者挖掘,我们完全有理由相信,在不久的将来,千店品牌很快会诞生,万店品牌或许也能憧憬一下。