原标题:热点·2021——集成灶:持续上扬

在当前多变的市场环境下,能始终保持正增长的品类并不多,「集成灶」绝对算一个。作为大厨电中较为年轻的品类,集成灶近几年一直处于稳定的上升通道:2015-2019的年复合增长率达到30%以上,即便是疫情重挫下的2020年,依旧保持了10%以上的增速。

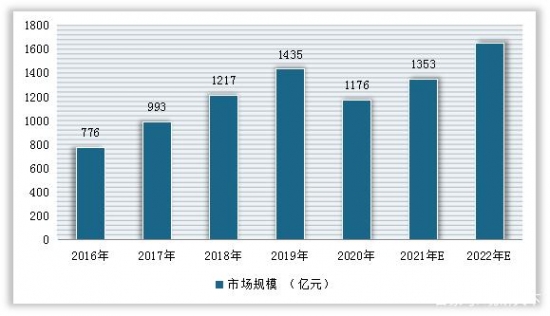

2021年,随着疫后的复苏,这一增长呈明显扩大之势。据奥维云网预测,2021年中国集成灶市场将实现销量304万台,同比增长27.7%;销售额256亿元,同比增长40.6%。

市场规模的连年增长,印证了行业的韧性和活力。一方面,集成灶本就处于快速成长的阶段,充足的增量空间正在逐步打开,且在厨房品质升级的浪潮下,可有效缓解空间和需求矛盾的集成灶,抓住了趋势性的机会;另一方面,在行业机遇下,集成灶产业自身也在加速进化,产品功能丰富、智能化水平不断提高,渠道多点布局、不断延展边界。

可以说,行业周期与自我成长的同频共振,驱动了集成灶行业的向好走势。

品牌:争相布局

入局者的增多,是一个产业崛起的前提。近年来,成长快速、利润丰厚的集成灶行业,正吸引着众多传统厨电(老板、华帝、帅康、万和、万家乐等)、综合家电(海尔、美的、TCL、奥克斯等)及跨界企业的蜂拥而至,品牌数量年年攀升。

2020年三家集成灶企业的接连上市、风光无限,叠加2021年市场困境下的竞争加剧、生存焦虑,更进一步刺激了企业扩增集成灶的步伐。据不完全统计,目前除方太一家外,几乎所有的厨电品牌,都直接或间接上马了集成灶业务。

且不同于前期的跟风试水,现在的重视程度和扩张意愿明显增强,调整为主营产品、成立独立事业部、规划独立生产线等等。对于很多陷入瓶颈期的企业来说,集成灶背后的增量市场,非常可观且诱人。

而跨界力量的不断涌入,竞争资源的持续加码,也将为集成灶行业的蓬勃向上,注入更多活力。

产品:结构扩容

随着技术的日益精进,集成灶不仅在吸油烟效果上突出,在功能上也有了更大的市场竞争力。从火星人主推的蒸箱款集成灶,到奥田首创的蒸烤一体集成灶,再到亿田首推的蒸烤独立集成灶,不同功能的组合和优化,为集成灶打开了品类创新的新路径,也带来了高端化的结构升级空间,从横向延展到纵向迭代,进一步拓宽了集成灶的成长边界。

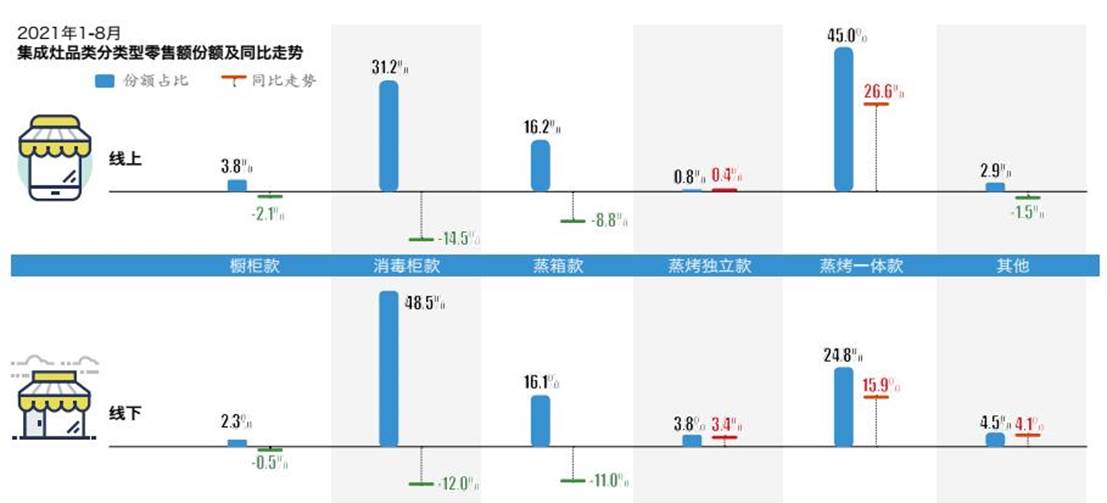

(数据来源:奥维云网)

奥维数据显示,蒸烤一体、蒸烤独立是今年集成灶行业的唯二结构增长类型,双级拉动高端走势。其中,蒸烤一体的新品份额居高,“新陈代谢”逐渐加快,是增长的最强拉手;蒸烤独立刚刚势起,企业布局兴趣渐浓,未来增长可期。

此外,不同于早期的粗糙制造,现在的集成灶产品从用料、工艺到设计美学,都有了质的提升,还不断融入智能化的交互体验,多维度提升产品的溢价能力。

今年以来,集成灶行业就刮起了一股智能语音的风潮:亿田的天猫精灵款集成灶D5Z、美多智能语音集成灶Q9D、奥田东方精灵集成灶ZKT5-AI、森歌智能语音集成灶D3ZK-E等。而如此不断的推陈出新,既彰显出了行业活力,也代表整个产业还将处于一个上升期。

渠道:多点开花

尽管集成灶发展迅猛,但在整个厨电大盘中,体量还很小,市场渗透率仍不足15%,这意味着空白市场和渠道机会还有很多。

而此前,集成灶的销售一直以线下为主,且大部分铺设在三四级市场,渠道结构非常单一,但随着更多品牌的进入,渠道逐渐多元化,竞争格局也在慢慢打开:布局KA、挺进一二级市场,疫情催生下的线上渠道占比提高,以及精装修驱动下的工程渠道,都将为集成灶行业带来新的增长空间。

从公开披露的半年报中可以看到,美大、火星人、帅丰、亿田四大上市公司,无一不在积极寻求渠道上的变革和突破,从原有单一的建材渠道,向电商、KA、工程、整装、社区等多种形态的家电渠道转移,也将更有利于消费者的教育和市场的快速普及。

综上,从产品的结构扩容,到渠道的流量变迁,集成灶行业目前仍处于产业升级红利释放的机遇期,企业在享受红利的同时,更应积极作为,真正做大、做强市场蛋糕。(以沫)