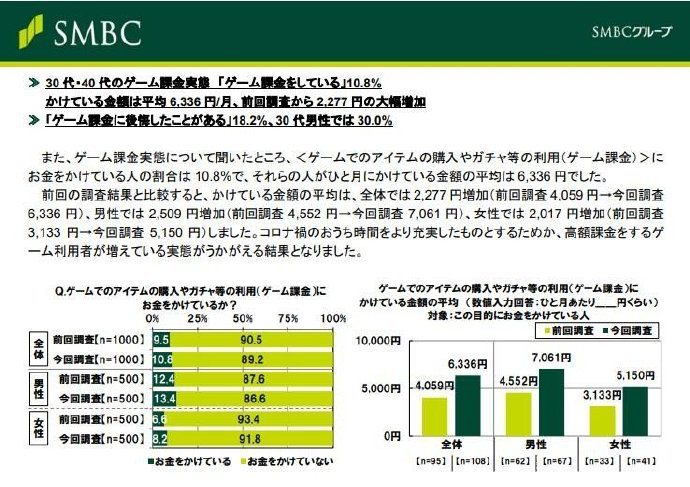

“2021 年是重新积蓄能量的一年”,在 3 月 25 日蔚来的 2021Q4 及全年财报电话会上,李斌这样形容刚刚过去的 2021 年。

的确,过去的一年里,对于蔚来来说可能是比较复杂的一段时光。相比于每个月“实时”公布的销量成绩,在过去的一年里蔚来是否真的如李斌形容的“积蓄能量”,又会在什么时候能迎来新的“爆发”,可能是我们对于财报会更关心的话题。

蔚来距离盈利还有多远?2024 年?

对于过去的 2021 年,蔚来的账面数字可以用一句话来形容:“骑自行车去酒吧,该省省,该花花”。

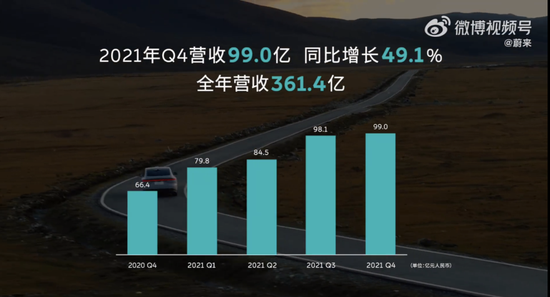

蔚来第四季度共交付整车 2.5 万辆,同比增长 44%,环比增长 2.4%。尽管在最后几个月的销量受到了各种因素的影响,增势放缓,不过蔚来全年仍然实现了超 9.1 万辆的交付,销量同比增长 109.1%。这个增幅也与去年国内新能源市场翻了一番的水平基本持平。

在销量增长之下,蔚来在2021Q4营收到99亿,全年营收达到 361.364 亿,汽车业务更是重要支柱,营收达到了 331.697 亿,增长 118.5%。

对于蔚来 Q4 销量增势的放缓,有不少人推测是蔚来高定价和高端定位限制了销量。不过从销售表现来看,蔚来的销售 ASP(平均销售价格)不降反增:第四季度,蔚来的平均销售价格达到 36.8 万元,与 Q3 相比增长了 1.5 万元;截至 2022 年 1 月,蔚来品牌的平均成交价超 43 万元,不仅高于同为新势力的对手们,也高于 BBA 的平均成交价。

因此,尽管不少人建议蔚来学习特斯拉下探产品售价来扩大销量,不过目前看来,对于蔚来的潜在受众来说,高价位产品的吸引力反而在进一步提升。这意味着,蔚来的产品结构在持续向高端发展,与蔚来“高端电动车”的定位预期是相符的。这样看来,在新的子品牌推出之前,蔚来并没有推出低价车型的打算也就在情理之中了。

01

“没有涨价的计划”

在平均销售价格提升的同时,财报中最大的惊喜可能就是毛利率重回 20%以上。第四季度,蔚来的整车销售毛利率达到 20.9%,全年整车销售毛利率达到 20.1%。撇开毛利率逆天的特斯拉,20+%的毛利率无论是对于新实力车企还是传统车企来说,都还算比较可观的。

说到毛利率,不得不提最近涨价凶猛的原材料们,以及各家车企纷纷宣布涨价。对于这一点,李斌的回应是:目前没有提价的计划。

从去年 Q3 开始,蔚来采用了 75 度三元锂电池包,将三元锂与磷酸铁锂电芯混合排布,这对优化成本起到了很大作用;同时今年几款新车型的陆续推出,规模效应也将分摊成本,让成本更可控。因此,尽管大宗商品的价格蹭蹭上涨,李斌依然乐观的表示,今年可以将毛利率控制在 18%~20%。

对于消费者来说,维持一个稳定的价格的确比上下波动更安心一点。

02

“花钱”不手软

单车赚钱能力增强,成本控制稳定,销量增长虽然放缓,但也在稳步增长,可以说汽车业务在努力地提升赚钱能力。不过蔚来在“花钱”方面也并不手软,持续加码在补能体系、销售网络以及研发上的投入。

在过去的一年里,蔚来在充换电补能体系、销售网络,以及研发上的加大了投入。

2021 年第四季度共建成换电站 260 座,超充站 230 座,1092 根,目的地充电站 90 座,468 根。这个数目几乎占了目前充换电补能体系的 1/4。而到2022年底,将累计建成1300+换电站,6000+超充桩,和10000+目充桩。

同时,全年研发投入超 41 亿元,同比增长 53%,这些投入包括全栈自研的自动驾驶系统、NT2.0 平台、新的动力电池技术等等。而对于 2022 年,李斌给出的研发投入将会达到 90 亿,在去年的基础上翻了一倍,研发人员也将增加到 9000 人的规模。

无论是补能体系的建设,还是加大研发投入,都是无法短期看到成效的支出,但也是决定一家车企能否赢下长跑的关键。

因此尽管 2021 年蔚来汽车业务的营收、毛利率都有不小的增长,但全年净亏损 40.17 亿元,同比收窄 24.3%。这也许就是李斌提到“积聚能量”不得不付出的代价。

当然,对于蔚来何时能真正盈利,李斌也给出了自己的目标:2023 年 Q4 季度平衡,2024 年全年实现盈利。

显然,无论是作为蔚来品牌价值支撑的补能体系和营销服务网络,还是作为产品力支撑的技术研发,都必须要持续加大投入,那蔚来盈利转正的重担还需要产品的销量来扛。

产品,是决定蔚来何时爆发的关键。

新产品,蔚来“爆发”的关键

对于现阶段的蔚来来说,当运营服务的收入有限,基础设施需要大规模投入,研发持续加码的情况下,腾飞的重任自然落到了汽车业务上,交付量的增长才能带来盈收的增加。

而 2022 年无疑会是蔚来诞生以来“最忙碌”的一年。

01

新产品组队,攻势汹涌

“2022 年,蔚来将交付 3 款 NT2.0 平台的新车型。”早在 2021NIO Day 上李斌就对今年的新产品做出了预告,这次财报电话会上也给出了交付节奏:

ET7 在 3 月 28 日开启交付。这款马上开启交付的车,可以说寄托着蔚来交付量重返巅峰的期望。不过由于 ET7 与现有的 866 车型同时在江淮蔚来第一工厂生产,不得不经历缓慢的产能爬坡,到第三季度才能达到常规产能。所以可能无法在下个月的交付成绩单上看到立竿见影的效果。

ET5 将在 9 月开始交付。这款从发布起就呼声很高的“准爆款”车型,可以说是蔚来打开销量门槛的关键。蔚来专门将新建成的 NIO Park 第二工厂用于 ET5 的生产,也可以侧面看出对于这款车型的重视。

至于此前剧透的 ES7,将在 Q2 正式发布,Q3 开启交付。不知道这款 5 座大型 SUV 能否延续蔚来在 SUV 的攻势呢?

三款同样搭载 NT2.0 平台的新产品,只是蔚来产品攻势的一部分。从去年下半年开始,智能电动车在芯片、算力等智能软硬件方面的加码让 ES8、ES6、EC6 三款在售车型开始显露疲态,直接影响了蔚来交付量的发挥,因此今年对三款车型也开始了产品提升计划。将以年型款形式推出 2022 款 ES8\ES6\EC6 车型,搭载 8155 芯片、5G 通信模块等,同时现有用户也可以提供硬件后装升级服务。

智能电动车加速了汽车进化的步伐,也导致智能软硬件的快速迭代影响到老用户的使用感。蔚来这次对三款车型的升级,不只是提升 866 车型 的竞争力,对于智能电动车老用户们来说,也提供了升级体验的另一个选择。

3 款新平台的车型+3 款在售车型的改款,对于一家新实力车企来说,无疑是非常忙碌的一年。产品矩阵的扩充、体量的扩大也意味着它需要处理更多此前没有遇到的潜在问题。

比如,产能。蔚来第一工厂,也就是江淮蔚来工厂,目前同时生产 866、ET7、ES7 车型,尽管在过去的春节期间进行了生产线优化,不过多款车型的同时生产还是让生产工厂的管理和爬坡阶段的情况复杂起来。而位于 NIO Park 的蔚来第二工厂,则专门为 ET5 的生产做准备。根据李斌透露,目前生产节拍是 60JPH,推算下来年产能能达到 30 万辆。

不过不论是第一工厂还是第二工厂,产能的完全释放可能都需要到今年下半年甚至年底才能看到效果,交付量的爆发也需要时间。

又比如,供应链。过去一段时间,大宗商品涨价、电芯短缺、芯片短缺直接影响着车企的交付能力。当产品规模和订单量同时增长,伴随着芯片、电芯短缺时,供应链端需要承担的压力也同时增加。就像去年下半年汽车行业遭遇的芯片短缺一样,一颗小小的ECU芯片,也许就是阻碍车辆产能的救命稻草。

02

新品牌,已经在路上

蔚来什么时候推出相对平价的子品牌?这个问题可以说从去年问到了今年。

就像特斯拉推出价格更亲民的 Model 3/Y 后,销量爆炸式增长一样,推出售价更低的车型,打入下沉市场,也被看做蔚来销量爆发的关键节点。对于这个新品牌,李斌终于给出了回应:面向大众市场的新品牌,已经搭建了核心团队,明确了战略方向和发展计划,首批产品已经进入关键研发阶段。

看来,新的子品牌已经在路上了。

不过在这之前,蔚来还是需要先解决供应链和产能问题,满足现有品牌和新车型的需求,才能应对规模更加庞大的下沉市场。

最后

在过去的几个月里,蔚来走得格外不轻松,也更需要一张漂亮的成绩单来证明自己坚持的意义。

在财报会上,李斌透露 2022 年 Q1 的销量将达到 2.5~2.6 万台,这意味着 3 月的单月销量很可能重回 1 万台。而伴随着新产品的交付,蔚来新的增长点也会开始释放。这也许就是李斌所说的,经历过“积蓄能量”后的“爆发”。(极客汽车)