文/彭孝秋

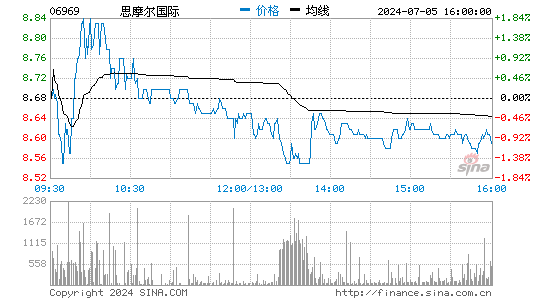

近日,思摩尔(06969.HK)公布了2022年Q1业绩,其收入同比下滑55.3%至5.27亿元,经调整利润也同步下降54.9%至5.53亿元。

思摩尔对业绩下滑给出的理由是,受到深圳部分地区采取更严格疫情管控影响,部分工厂阶段性无法正常运转,所以生产和出货受阻后导致收入下滑。

但市场并不买单,公告当日跌了近6%,第二日再度跌了7%。也就是说,两个交易日跌了12%。随着思摩尔2次近1亿元的大手笔回购,股价才开始企稳。无疑,投资者都在用脚投票。毕竟在不久前,思摩尔创下了上市以来的14.22港元新低。

2021年,思摩尔完成137.5亿元收入,调整后净利润54亿元。具体看,换弹收入贡献76%,即105亿;其次是大麻雾化器15亿,占比11%;最后是开放式11.6亿,占比8.5%;其它贡献6亿,占比4.4%;

在封闭式换弹中,英美烟草贡献47亿、悦刻贡献44亿(国内37亿,国外7亿)、其它品牌合计9亿、Njoy 3亿、日烟2亿。

估值逻辑或已不再?

单从股价来看,思摩尔今年以来已跌了56%。这里面有大盘影响,但更多还是行业影响。我们分两端来看,生产端,思摩尔一直是全球老大。目前的市场份额在22.8%左右,上一年才18.9%,基本生产了全球1/4的产量。所以短期的疫情影响,不太影响长期供应,这个赢在中国最完善的供应链。

而在需求端,变化就比较大。虽说思摩尔的大部分市场在海外,但国内市场也并不小。从去年下半年开始,随着监管的逐渐落地和细则的推出,去库存成为最核心的议题。所以思摩尔在去年下半年实现的国内收入受到明显影响,看上去同比增长有11%,但环比下滑达到35%。多家券商也推测,出货量的下降至少会延续到今年Q1。

这也直接影响了其毛利率,思摩尔2021年全年毛利率为53.6%,同比微增不到1个点。这个成绩比较不容易,因为去年整体原材料涨价明显,所以成本是上升的,按思摩尔的说法,能保持住毛利率主要靠两招,一个是推进自动化生产,减少了人力成本;另一个是在规模化优势下让利给客户,让利部分来源于成本缩减部分。这样的好处在于,导致其国外最大客户英美烟草采购成本下滑,彼此粘性更强。

但细化到上下半年来看,下半年毛利率少了近3个点。原因在于内销收入的减少,内销基本又以烟弹为主,销量减少后毛利率自然就变少。

作为国内最大客户悦刻,因为不确定性太大,所以思摩尔还没到要谈价格地步。或许英美烟草的做法也会被应用到悦刻身上,但一切的一切还是先拿到牌照。成为正规军,否则都是纸上买卖。

思摩尔在2020年7月上市后,半年内曾摸到了5000亿港元市值。当时市场之所以给这么高估值,主要有三个原因:

其一是大牛市影响,随着全球大放水,推动了各地资产价格暴涨。所以当时去港股IPO的企业也很多,最直接体现就是出现了一波无比膨胀的打新潮;

其二是作为电子烟行业卖水公司,旱涝保收。所以在自身业绩很不错的情况下给出了高溢价,以数据为例。2016-2021年全球电子雾化市场年复合增长率为25%,思摩尔收入年复合增长率是81%,超过行业三倍增速。

其三是国内电子烟估值逻辑,特别是以悦刻为代表的品牌商,利用新渠道红利和资本优势,在几年内把电子烟普及度提高不少。一方面是年轻人开始加速涌入电子烟浪潮,另一面是越来越多的创业公司诞生。在2021年,思摩尔内外销占比变化非常迅猛,就是新政的影响。上半年国内外比是41:59,差距不大,到了下半年变为27:73%。有意识减少了国内,大幅提高了国外。

如今,思摩尔市值在1000亿港元上下徘徊,核心原因就是丢失了第一和第二个估值逻辑。

还有一个不确定因素在于市场对于二供的担忧。尤其比亚迪宣布进军电子烟领域后,毕竟比亚迪对于未来规划是希望能够做到行业 30%以上的份额,且与蓝沛、暴雪 ICE、唯臻、Airnow 空气实验和 Maxfel 极感等五个电子烟品牌达成了深度合作。

2014年,思摩尔估值才8.7亿元,卫哲出资1409万美金

前面提到了思摩尔为什么从5000亿市值跌到1000亿附近,接下来看看思摩尔是如何从几亿元涨上去的,也就是思摩尔的估值成长路径。

虽然思摩尔成立于2009年,前身叫麦克韦尔,但第一次接受资本是在2014年2月了。投资方来自于其早期电池供应商惠州亿纬锂能,算是一次典型的上游产业融资。当时思摩尔估值8.7亿元,亿纬锂能耗资4.39亿元拿下50.1%股权。

不过,这笔钱分了五期支付(2014年分两次付1.39亿元,剩下三年各付1亿元),直到2017年才结清。事实上,亿纬锂能最后还是少付了1000万元。这里可以看得出,亿纬锂能对思摩尔是有业绩对赌考核的,完不成投资款可能就拿不到。

至今,亿纬锂能持有31.64%股权,仍为第二大股东,价值267亿元(超30倍回报)。亿纬锂能的董事长刘金成,也拥有思摩尔的董事席位。

2015年在新三板挂牌以后,思摩尔进行了两次定增。一次是以11.8元发行300万股,募资3540万元。由5名机构(明道致远2号基金和中山、天风、中银、招商证券)、20名内部人员认筹。值得注意的是,这会估值只有7亿元了。

另一次还是以11.8元发行了30万股,筹资354亿元。由兴业、国金证券出资。

因为新三板流动性比较差和想冲港美股,思摩尔于2019年6月摘牌,摘牌前市值85亿元。

搭好VIE结构后,思摩尔迎来外资SBI Limited的投资,SBI Limited曾是软银旗下公司,后独立出来,其在中国实体为思佰益(中国)。这笔投资耗资814万美金,拿下5%股权,对应估值1.6亿美金。不过,不知什么原因,一个月后,这笔投资被收回。

但同时,思摩尔拿到一笔约3600万美金的投资(锁定期半年),对应估值32亿美金。投资方为CCG China、Dora Medical(弘晖基金)、EVOLUT CAPITAL、Hero Might及 Islandwide,分別出资649.99万美金、1100万美金、399.99万美金、499.99万美金、1499.99万美金。

随后,思摩尔发行了一笔5000万美金的票据融资,参考25亿美金估值。Nall Technology、On Ride及Osborne(卫哲),分别出资2800万美金、949.99万美金、1409.99万美金。

36氪发现,两笔8000多万美金的融资绝大部分都是FA介绍。

IPO时,思摩尔上限定价12.4港元,对应市值712亿港元,募资也超过71亿港元。上市首日,股价直接翻倍。足见当时市场的疯狂,也能真正体会到时机把握的重要性。避开了资本市场的遇冷,也避开了政策的监管,还享受到了市场的红利。

将进军医疗和美容领域

在思摩尔创始人陈志平心里,一直有个任正非和马斯克对标。所以思摩尔想做的也不只是一个ODM或者OEM公司,更想做一个高科技公司。

高科技靠的是什么,一定是研发。所以管理团队希望资本市场不仅按照代工给估值,还应该按照各个业务板块给估值。这个逻辑下,思摩尔也在不断拓展自己的赛道领域,除了电子烟之外。思摩尔也想进军医疗和美容领域,这两个领域相关性强,且都是高毛利领域。

医疗赛道上,思摩尔计划未来一年内推出医疗产品,路径是先医疗器械再到药物,对应的市场也先欧美再国内。管理层给出的逻辑是,欧美认证虽然困难但是规则明确,只要合规就有明确时间表。

但事实上,思摩尔选择医疗器械是合理的,原因在于器械的稳定性最高。对于一家大公司而言,重力量进军新业务首先考虑的一定是确定性,其次才是创新性。而对于药物,不管仿制药还是创新药,竞争和不确定性都最高。(注:思摩尔雾化医疗设备公司与美国药企 AIM 合作的安全雾化吸入装置已进入临床阶段。)

在医美赛道,思摩尔去年已完成了产品化,还在走认证环节。目前主打呼吸系统相关雾化设备和美容雾化器。雾化美容仪目标是超越面膜护肤,据华创证券研报显示,思摩尔雾化美容仪10多秒效果超过面膜20分钟吸收效果。

以2021年的爱美客(300896.SZ)为例,其全年收入14.48亿元,增长翻倍;扣非后归母净利润9.14亿元,也翻倍增长。对应净利率66%,而2016年才38%,逐年提高。

为了实现这个战略,思摩尔计划在今年投入16.8亿元研发费用,超过过去6年之和。对于这笔资金利用,很多投资人也提出了如何衡量产出比的问题。

思摩尔方透露道,取决于每个不同的阶段。如果是开发阶段,和第二年甚至当年销售挂钩;基础研究回报周期在5-7年,技术产品有固定KPI。此外,思摩尔也决定在保安建办公楼,5年花出去15亿元。

究其真正原因,还是在于思摩尔从研发投入上尝到了足够多的甜头。从发展路径可见端倪,2014年,思摩尔开始启动陶瓷发热体技术研究;一年后研发第一代陶瓷雾化芯,两年后首批陶瓷加热技术引进市场。特别在这一年,思摩尔推出第二代雾化技术 FEELM,独创多孔黑陶 + 金属覆膜雾化芯。

这套技术的颠覆性在于陶瓷比棉芯更具耐高温特性,很好解决了糊芯问题;多空的另一好处在于导油速度变快,不会因为时间长而干烧;最重要的还是口感保持了稳定性和细腻。

随着其2018 年的量产交付后,思摩尔才真正开始出现量价齐升,进一步促使其成为雾化电子烟行业的绝对龙头。

从国泰君安给出的数据来看,最早从2016年开始,思摩尔此后三年的陶瓷芯销量增长了四倍至近8亿个(其中2018年的黑陶覆膜雾化芯出货量达亿级规模),收入占比超过30%;价格方面,均价也翻倍增长至8.3元,直接导致毛利率从从20.5%提高至50%以上。

最后才有思摩尔的全球市占率能达22.8%,超过第二名至第五名之和,公司电子雾化设备营收由 2017 年 6.92 亿元增长至 2019 年 44.77 亿元。其中拥有 50.5%较高毛利率的含陶瓷加热技术产品于 2019 年贡献了 47.23%的营收。(来源:36氪)