睿兽分析每月整理最值得关注的热门投融资事件,并提供投融资市场分析,帮助大家及时了解最新市场动向。

2022年7月中国投融资市场概览

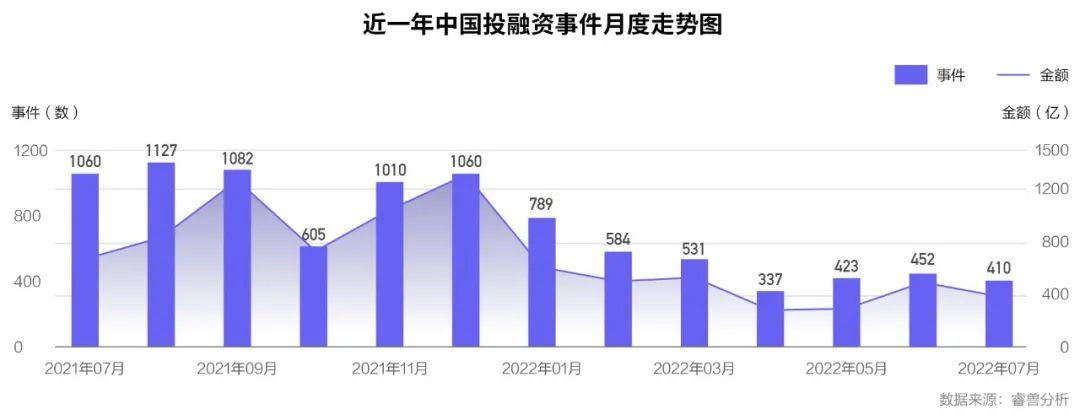

睿兽分析数据显示,本月国内一级市场发生融资事件410个,比去年同期减少61.32%,比上月减少9.29%。已披露融资金额385.03亿元人民币,比去年同期减少44.06%,比上月减少22.04%。

行业分布中,医疗健康行业以融资事件数量排名第一,智能制造行业以融资金额排名第一;区域分布中,广东以融资事件数量最多排在首位,上海位居第二,北京和江苏位居第三和第四;阶段分布上,早期事件的数量和已披露金额均为最多。

本月全球新增50个1亿美元以上大额投资事件,其中中国为13个,美国25个;本月新增10家独角兽企业,美国7家、英国1家、印度1家、墨西哥1家。

本月国内48家企业通过IPO总计完成募资464.45亿元人民币,其中有VC/PE支持的25家,VC/PE渗透率为52.08%;有CVC支持的12家,CVC渗透率为25%。

本月完成并购的企业22家,其中有VC/PE支持企业8家,有CVC支持6家,有4家上市公司参与并购。

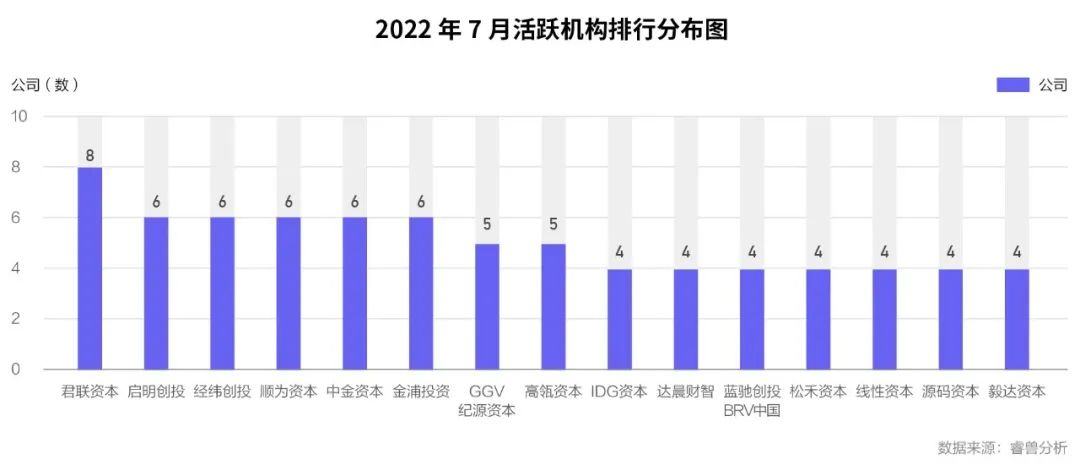

本月投资活跃机构是君联资本(8个事件)、启明创投(6个事件)、经纬创投(6个事件)、顺为资本(6个事件)和中金资本(6个事件)等。

睿兽分析数据显示,本月国内一级市场发生融资事件410个,比去年同期减少61.32%,比上月减少9.29%。已披露融资金额385.03亿元人民币,比去年同期减少44.06%,比上月减少22.04%。

数据来源:睿兽分析

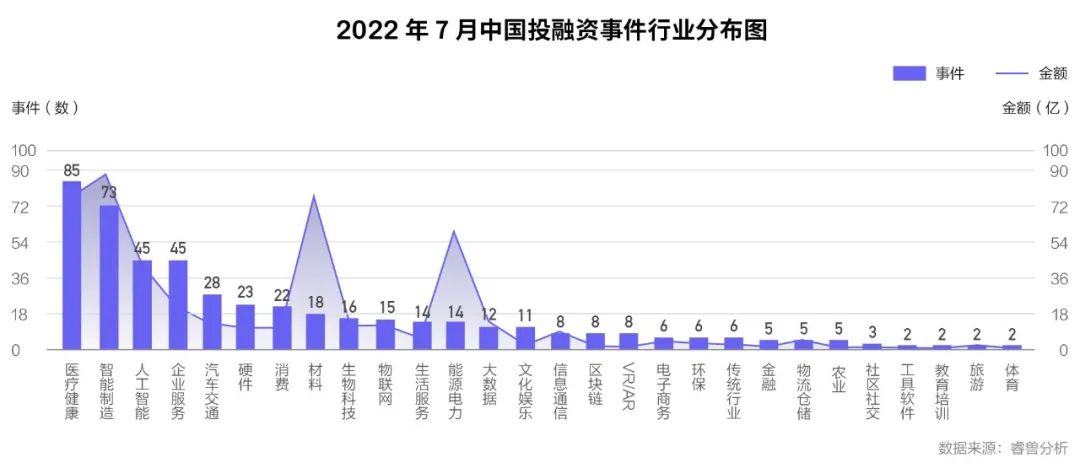

数据来源:睿兽分析睿兽分析数据显示,本月国内一级市场投融资事件数量前五的行业分别是医疗健康(85个)、智能制造(73个)、人工智能(45个)、企业服务(45个)和汽车交通(28个)。

已披露交易金额前五的行业依次为智能制造(87.77亿元)、材料(77.15亿元)、医疗健康(75.89亿元)、能源电力(59.18亿元)和人工智能(45.14亿元)。

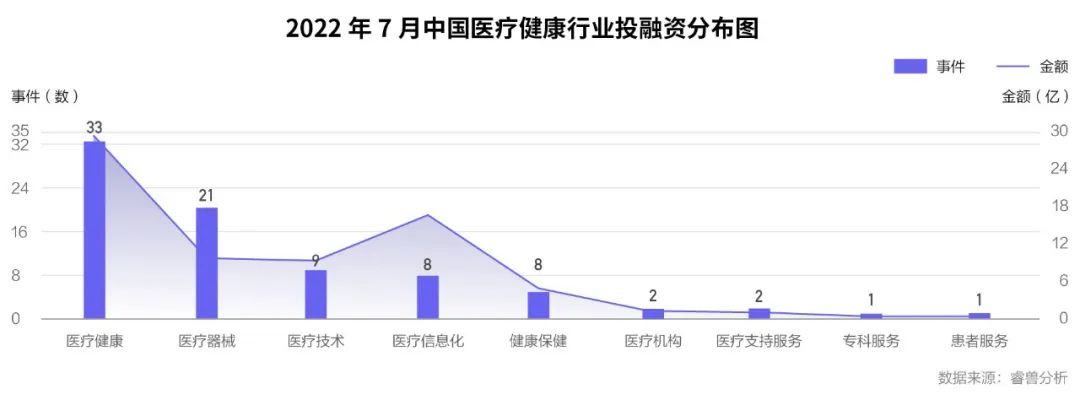

睿兽分析数据显示,本月医疗健康是最热行业,共发生85个投融资事件,其中医疗服务赛道有33个,成为医疗健康行业最热赛道。

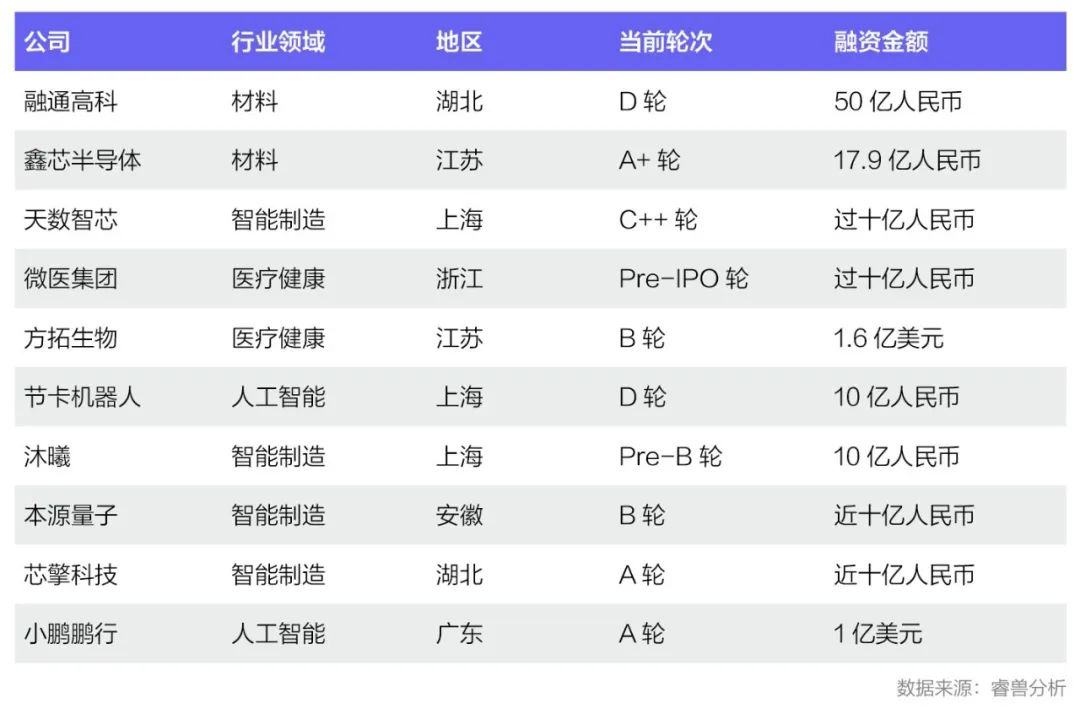

1. 基因治疗药物研发商「方拓生物」完成1.6亿美元B轮融资,方拓生物2019年成立,致力于开发创新基因治疗药物,为全球罕见病和慢性病患者提供高质量、可支付的基因治疗产品。目前,方拓生物研发的针对遗传性视网膜病的重组腺相关病毒(AAV)基因治疗药物FT-001已获得美国食品药品监督管理局(FDA)临床试验许可,并已获得中国国家药品监督管理局药品审评中心(CDE)临床试验申请的受理。本轮融资由博裕资本和红杉中国领投,正心谷、史带投资等投资机构参与跟投, 原股东奥博资本、泓元资本继续加持。截至目前,方拓生物已获得共计1.95亿美元的融资。

2. 移动医疗服务平台「微医集团」获超10亿元融资,微医集团是一家以挂号服务起家的互联网医疗公司,专职运营智能化数字健康平台,总部位于浙江杭州,目前已由最初的预约挂号业务延伸到互联网医院、健康商城、保险和微医云等,业务覆盖医疗、医药、医检、健保等领域,并形成了业务闭环。本轮融资领投方为山东国投。

3. AI辅助制药技术平台「费米子科技」完成超亿元B轮融资,费米子科技聚焦于中枢神经系统 (CNS)、自身免疫及难治型肿瘤领域,定位基于AI技术开发差异化的BIC/FIC管线。由费米子科技自主开发的Drug Studio AI药物研发平台,集中解决药物组织靶向与高选择性等难题,通过快速设计、规模筛选与精细计算,能够高效获得综合参数最优的可成药分子。本轮投资方包括讯飞创投、正轩资本,老股东熊猫资本及挑战者创投继续跟投。

智能制造仅次于医疗健康行业,共发生73个投融资事件,其中芯片制造依然是机构追捧的对象。

1. 通用GPU高端芯片及高性能算力系统提供商「天数智芯」完成超10亿元新一轮融资,天数智芯于2018年正式启动通用GPU芯片设计,致力于开发自主可控、国际领先的高性能通用GPU产品,加速AI计算与图形渲染融合,探索通用GPU赶超发展道路。本轮融资由金融街资本、厚朴投资和旗下厚安创新基金领投,中关村科学城科技成长基金、上海国盛、熙诚致远、新兴资产、鼎祥资本、鼎礼资本、粤港澳产融、上海自贸区股权基金等知名企业及机构参与投资。

2. 高性能GPU芯片研发商「沐曦」完成10亿元Pre-B轮融资,沐曦致力于为异构计算提供高性能GPU芯片和解决方案,具有完全自主研发的全新专利架构、兼容国际主流生态的完整软件栈,在AI推理、AI训练、高性能数据分析、科学计算、数据中心、云游戏与元宇宙等众多前沿领域具有广泛的应用前景,能够为数字经济的发展提供强大的算力支持。本轮融资由上海混沌投资集团、央视融媒体产业投资基金联合领投,上海国盛资本、中鑫资本、建银科创、和暄资本、普超资本等机构跟投,老股东中国互联网投资基金、经纬中国、国创中鼎继续超额追加投资。

3. 汽车电子芯片研发商「芯擎科技」完成近10亿元A轮融资,芯擎科技专注于设计、开发并销售先进的汽车电子芯片,2021年12月推出首款国产车规级7nm智能座舱芯片“龍鷹一号”,在设计、工艺和性能等方面对标目前国际市场上最先进的产品,实现了国产高端汽车芯片领域的技术突破。本轮融资由红杉中国领投,东软资本、博世旗下博原资本、中芯聚源、嘉御资本、国盛资本、弘卓资本、沄柏资本、越秀产业基金、工银国际等跟投。

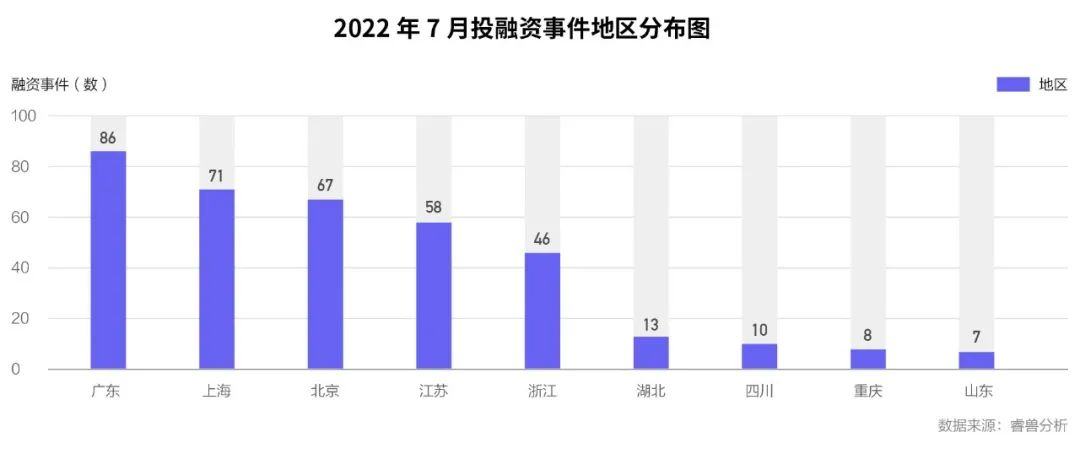

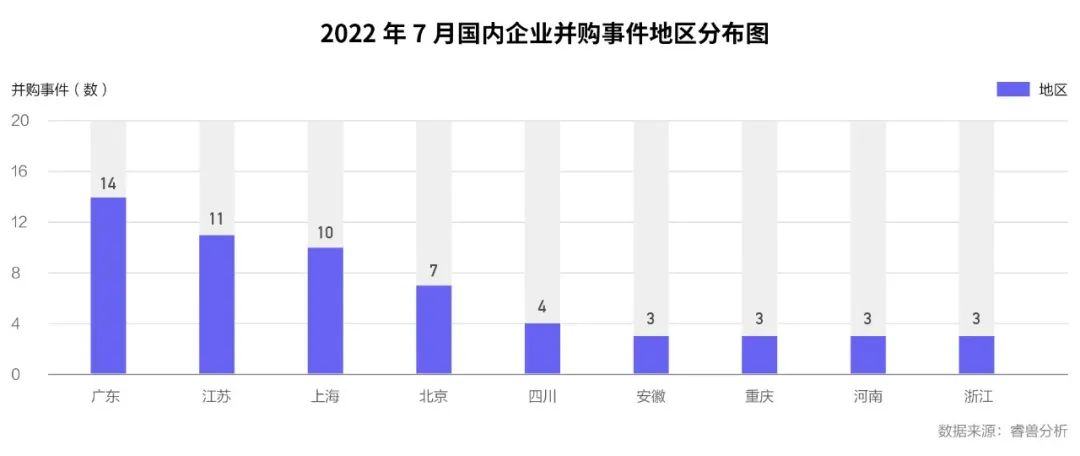

睿兽分析数据显示,本月国内一级市场广东为发生投融资事件最多的地区,共发生86个。排在其后的区域分别为:上海71个、北京67个、江苏58个,浙江46个。

睿兽分析数据显示,本月一级市场投融资事件按阶段划分,分布最多在早期(种子轮——A轮),共295个,占比71.95%;其次是成长期(B轮、C轮),发生92个,占比22.44%;后期(D轮—Pre-IPO)共23个,占比5.61%。已披露融资金额方面,早期150.06亿元,占比38.97%;成长期137.77亿元,占比35.79%;后期97.20亿元,占比25.25%。

睿兽分析数据显示,本月全球一级市场新增独角兽和大额融资企业(融资额超过1亿美元)共60家,其中新增独角兽10家,新增大额融资企业50家。

本月国内新增独角兽企业0家,今年国内累计增加独角兽企业49家。

本月国内新增大额融资企业10家,比去年同期减少56.52%,比上月增加16.67%。

本月国内新增大额融资企业

本月海外新增独角兽企业10家,主要地区有美国7家、英国1家、印度1家、墨西哥1家。本月海外新增大额融资企业37家,主要地区有美国25家、英国2家,瑞典2家。其中融资额排名前十的企业中有5家为独角兽企业。

本月海外新增独角兽企业

本月海外新增大额融资企业(部分)

本月海外新增大额融资企业(部分)

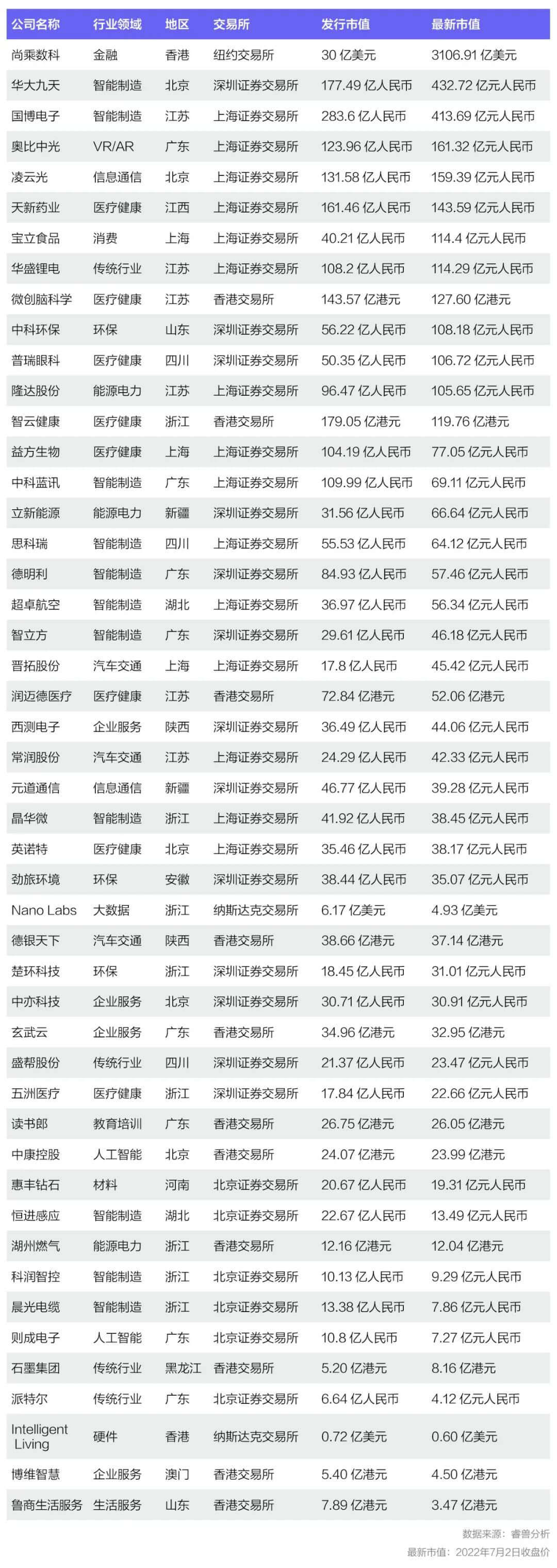

睿兽分析数据显示,本月IPO企业数「48」家,其中A股IPO有「34」家,港股IPO有「11」家,美股IPO有「3」家,二次上市有「5」家。行业分布中,智能制造以11家IPO企业数量成为最热IPO赛道,区域IPO数量广东和浙江(均为8家)并列排名第一,江苏次之(6家)。其中有VC/PE支持的25家,VC/PE渗透率为52.08%;有CVC支持的12家,CVC渗透率为25%。

本月国内新增IPO企业

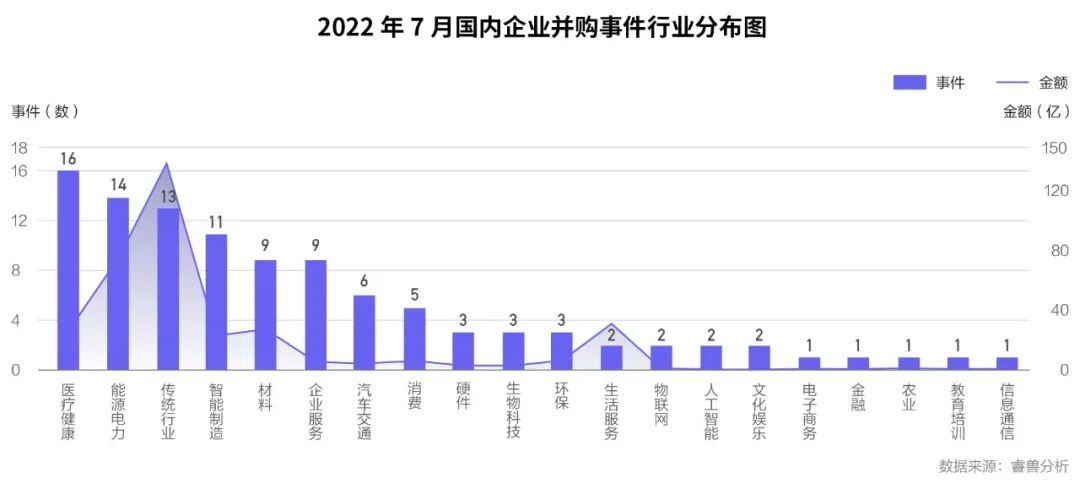

睿兽分析数据显示,本月披露的并购企业有87家,行业主要集中在医疗健康、能源电力及传统行业,区域主要分布在广东、江苏和上海。本月完成并购的企业有22家,其中有VC/PE支持企业8家,有CVC支持6家,有4家上市公司参与并购。

睿兽分析数据显示,本月共有693家机构参与投资,其中VC/PE有623家,CVC有70家,主要活跃的投资机构有君联资本(8个事件)、启明创投(6个事件)、经纬创投(6个事件)、顺为资本(6个事件)和中金资本(6个事件)等。

参与本月新晋独角兽企业投资的机构有70家。

机构投资独角兽本月排行(部分)

睿兽分析数据显示,2022年截至7月31日,有9家机构的被投企业IPO数量超过6家,其中,较为瞩目的是深创投,今年有15家被投企业IPO。

2022年机构被投企业年度IPO排名(截至7月31日)

本月有2家投资机构IPO数量超过3家。

7月机构被投企业IPO数量统计

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系[email protected]。