作者/陆涵之

疫情持续影响美团的酒旅和到店业务。

8月26日,美团发布了第二季度的财报。财报显示,今年第二季度,美团营收由2021年第二季度的438亿元增长16.4%至509亿元。第二季度经营亏损为4.9亿元,去年同期亏损为32.5亿元,亏损同比收窄84.8%。调整后利润为20.6亿元,去年同期亏损为22.2亿元。

酒旅受疫情影响严重

美团在二季度财报中重新调整了业务成绩披露方式,将原来的三大业务“餐饮外卖、到店酒旅、新业务”调整为“核心本地商业和新业务”两部分。

调整后,核心本地商业包括原有的餐饮外卖和到店、酒店及旅游分部,以及美团闪购、民宿以及交通票务。新业务包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。

二季度核心本地商业收入增长9.2%达367.8亿元。经营溢利同比增长39.7%至人民币83亿元。

二季度,美团核心业务的多个业务线受到疫情影响。美团在财报中表示,到店、酒店及旅游业务受到疫情反复的严重影响,2022年第二季度收入大幅下降。4月及5月期间,上海及北京等许多中高线城市的众多商家的线下运营受到疫情影响。

此外,美团表示餐饮外卖业务受到疫情及管控措施影响,订单量在四月和五月受到严重影响,但在六月疫情得到有效控制后恢复。

另一方面,疫情下消费者对即时配送的需求有所增加。二季度餐饮外卖及美团闪购业务的总订单同比增长7.6%,美团闪购日均订单量达到430万。美团表示需求端的激增带动了平均订单价格的增长,使得单位经济模型有所改善。

具体到商家及用户增长上,二季度交易用户数同比增长8.9%至6.84亿,活跃商家用户数同比增长18.5%至9.2亿。但从环比看,二季度交易用户数与一季度的6.93亿相比出现了下滑。交易用户年度平均交易频次同比增长16.2%至38.1笔。

此前,美团CEO王兴曾表示自 4 月以来,各地防控措施更加严格,订单贡献量更大的一线城市受到的影响也更大。由于传染风险更高,这一轮疫情与 2020 年初的疫情情况有所不同,对业务的影响也是如此。

除了疫情带来的影响,美团还将面临饿了么和抖音联手带来的竞争。8月19日,抖音与饿了么宣布达成战略合作,双方将通过优质内容、多种商品和高效物流配送,提供本地生活新服务,这意味着美团将直面来自抖音和饿了么的竞争。

新业务发力

第二季度,美团新业务分部收入同比增长40.7%至142亿元,主要受商品零售业务的增长推动。新业务经营亏损环比收窄至68亿元,而经营亏损率改善至48.0%,美团表示主要由于商品零售业务的经营效率提高以及零售业务发展。

二季度,美团研发支出增长至52亿元,同比增长33%。美团表示二季度进一步加大了包括冷链物流、仓储等零售领域基础设施的建设,并持续增加相关科技研发的资金投入。截至2022年8月,美团无人机配送完成面向真实用户的订单超7.5万笔。截至2022年8月,美团自动配送车室外全场景配送订单超过240万单,自动驾驶里程占比超过97%。

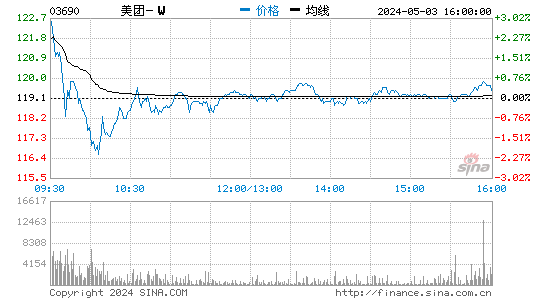

对于美团而言,今年股价几经波折。8月16日受腾讯减持传闻影响,美团股价暴跌超9%。4月28日,市场监管总局发布了《网络市场监管与服务示范区创建管理办法(试行)》及其配套评估指标体系,以促进平台经济、数字经济持续健康发展。受此影响,4月29日美团股价盘中一度上涨超14%。

此外,今年以来美团多个股东对股票进行了减持。根据港交所权益披露信息,今年以来沈南鹏在3月、4月、7月共8次减持美团股票。4月27日沈南鹏减持了超4246万股股票,为8次减持中减持数量最多的一次。在4月底沈南鹏连续减持后美团股价在5月4日下滑4.58%,随后逐步回升。截至发稿前,美团股价为181.9港元。