2022年9月9日,IDC发布《全球以太网交换机季度跟踪报告》和《全球路由器季度跟踪报告》。

全球以太网交换机市场在2022年第二季度同比增长14.6%,收入达到85亿美元(588.17亿人民币)。

2022 年第二季度,全球企业路由器和服务提供商(SP)路由器市场总收入为42亿美元(290.63亿人民币),同比增长6.3%。

以太网交换机市场的亮点

在2022年第一季度增长势头的基础上,以太网交换机市场的年化增长率达到14.6%,而当时第一季度市场同比增长12.7%。与2021年上半年相比,2022年上半年市场增长13.7%。

以太网交换机市场的非数据中心部分(包括企业园区和分支机构部署的以太网交换机)的收入同比增长5.8%,而端口出货量同比下滑0.4%。2022年第二季度数据中心部分的收入同比猛增26.9%,端口出货量增长11.7%。

在超大规模业者和云计算提供商的共同推动下,以太网交换机市场的高速交换机部分继续迎来大幅增长。从2022年第一季度到第二季度,200/400 GbE交换机的市场收入环比猛增67.4%,端口出货量更是猛增89.5%。2022年第二季度100GbE交换机的收入同比增长28.3%,端口出货量同比增长23.4%;100GbE交换机收入占市场总收入的26.2%。25/50 GbE交换机的收入在2022年第二季度同比增长22.1%,而端口出货量同比增长5.4%。

低速交换机是市场中较为成熟的部分,增长较温和。2022年第二季度1GbE交换机市场的收入同比增长2.6%,端口出货量增长1.6%。该季度10GbE交换机的收入下降1.3%,而端口出货量同比增长2.1%。2.5/5GbE交换机(又叫多千兆以太网交换机)的收入年化增长率为41.2%,从2022年第一季度到202 2第二季度环比增长6.0%,端口出货量同比猛增58.7%,但环比仅增长0.8%。

IDC云和数据中心网络研究副总裁Brad Casemore说:“受多种因素的推动,以太网交换机市场在2022年第二季度保持强劲增长的势头。在数据中心方面,超大规模业者及其他云服务提供商正在增加交换机,以跟上客户对流行应用程序和服务的强劲需求。在园区方面,追求数字化转型和弹性的企业持续推动增长。令人印象深刻的是,这种增长是在面临供应链中断、通胀上升和旷日持久的俄乌战争等不利因素的逆境下取得的。以太网交换机市场在最近几个季度表现不俗,表明了网络连接和数字化基础设施在当今数字优先的商业世界中具有的重要性。”

就区域而言,以太网交换机市场在全球大部分地区都迎来了增长。

在不包括日本和中国的亚太地区,市场同比增长14.0%;而在中国,市场增长9.3%;日本市场下降6.4%。美国市场同比猛增23.3%,加拿大市场增长10.4%,拉美市场增长18.8%。西欧市场年增长14.8%,而中东非洲地区市场增长1.7%。中东欧市场下降12.5%,俄罗斯市场同比骤降89.2%。

路由器市场的亮点

包括通信服务提供商和云服务提供商在内的服务提供商细分市场占路由器市场总收入的73.8%,该细分市场增长2.2%。企业细分市场占总收入的剩余份额,同比增长20.2%。

就区域而言,在不包括日本和中国的亚太地区,2022年第二季度整个服务提供商和企业路由器市场增长了3.4%。日本市场下降6.9%,而中国市场下降1.8%。西欧市场的收入同比增长4.2%,而中东欧市场的收入同比骤降25.2%。中东非洲地区增长9.3%。在美国,企业细分市场猛增36.6%,而服务提供商细分市场的收入增长16.8%,从而使整个市场的年化增长率达到了21.3%。拉美市场的年化增长率为11.0%,加拿大市场下降1.1%。

厂商亮点

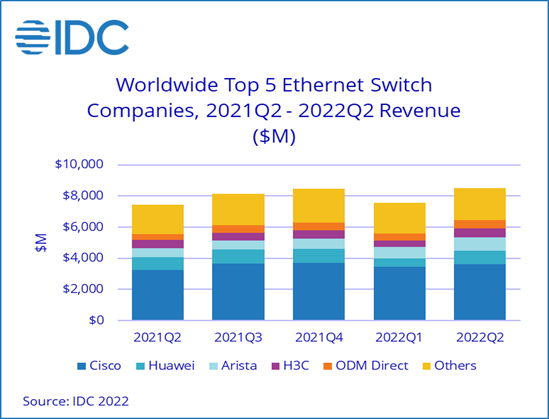

思科在2022年第二季度的以太网交换机收入同比增长10.2%,该公司的市场份额达到42.3%。与此同时,思科的服务提供商和企业路由器总收入在该季度增长了4.1%。2022年第二季度,思科在整个服务提供商和企业路由器市场的份额为33.2%。 华为在2022年第二季度的以太网交换机收入增长9.4%,该公司的市场份额为10.6%。华为的服务提供商和企业路由器总收入同比增长5.3%,市场份额为32.8%。 Arista Networks在2022年第二季度的以太网交换机收入猛增55.1%,该公司在第二季度的市场份额为10.1%。 新华三在2022年第二季度的以太网交换机收入增长4.8%,该公司的市场份额为6.3%。在整个服务提供商和企业路由器市场,新华三在该季度的收入增长5.6%,该公司在2022年第二季度的市场份额为2.5%。 HPE在第二季度的以太网交换机收入下降5.5%,该公司在该季度的市场份额为5.5%。