“智慧药房”的故事还能讲的通吗?

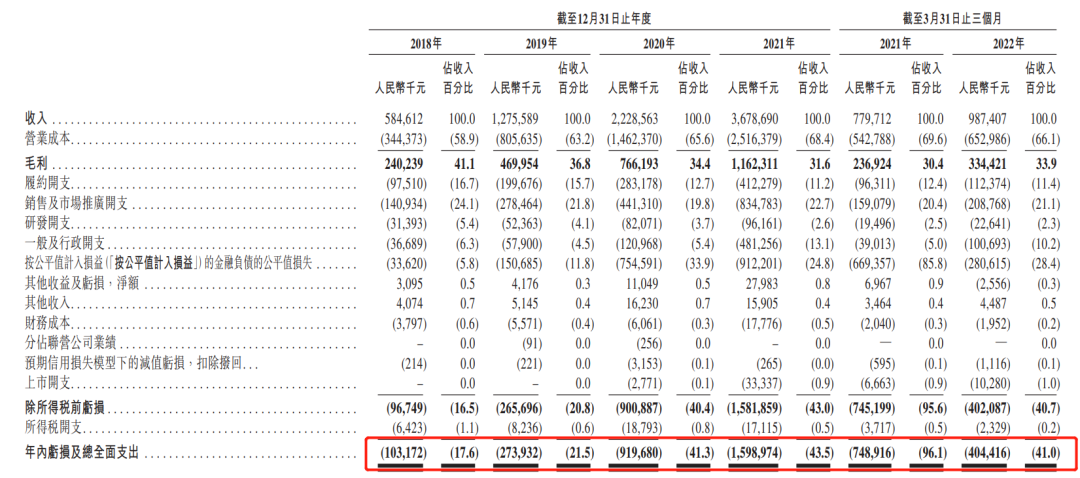

虽同属互联网医疗领域,但叮当健康却与之前上市的三家公司有明显的差异:无论是阿里健康、平安好医生,还是京东健康,它们身后都站着强大的母公司,能够源源不断的输送流量。对比之下,叮当健康缺少流量扶持,更多只能依靠自建线下药店和第三方流量平台的“店中店”模式,底层流量的差异导致叮当健康无法与三家头部公司相提并论。透视叮当健康招股书,我们看到更多的是“生鲜电商”的影子,同样主打即时配送,同样长期陷于亏损,同样在跟市场讲述一个新的生态故事。每日优鲜渐进绝境,叮咚买菜玩命扭亏,似乎“前置仓”的故事已成过去,那么“智慧药房”的故事还能讲的通吗?医药版“生鲜电商”底层流量层面的“先天匮乏”,注定了叮当健康的互联网医疗之路满是荆棘。由于无法与三大主流互联网医疗平台正面硬刚,因此叮当健康只能将发展机遇聚焦在“效率”上。为了打造差异化的经营策略,叮当健康承诺覆盖城市实现7天24小时,28分钟送药到家服务,这与生鲜电商即时送到的思路如出一辙,其本质就是希望通过“效率”来弥补流量上的不足。保证“效率”的前提是建立在网络布局上,生鲜电商采用的是大量建造“前置仓”,而叮当健康选择的是大量建设“智慧药房”。过去四年,叮当健康“智慧药房”的数量由2个城市64家,增至17个城市346家,业务版图增长迅速。 图:叮当健康“智慧药房”数量,来源:招股书然而,叮当健康做到了传统医院难以完成的即时送药,但却并不意味着它就能完全俘获患者的心。对于绝大多数患者而言,药品都是一个极为专业的行当,很难有患者能够分辨一款药物的好坏,因此医院的公信力永远是医药产品的第一性。即使医药开药更贵一些,但患者依然更倾向于看病时直接拿药,因此“效率”反而并没有显得那么重要。尽管叮当健康自身也拥有互联网医院,在它的平台上也有20名全职医生、72名兼职医生以及800余名外部医生,但患者看病仍更倾向于知名医生,再加上平台本身底层流量根基不足,导致叮当健康很难成为患者看病的优先选择。其实生鲜电商也存在同样“第一性”的问题。在与传统菜市场和电商平台的竞争中,“效率”远没有蔬菜品质和价格重要,由于即时派送需要大量的包装费用和履约费用,这就导致生鲜电商本就在成本端高于竞争对手,很难形成价格优势,更不要谈大额盈利了。当然,“边缘革命”的成功案例不少,我们并不能因为叮当健康主打的并非药品的第一性,就看衰这种模式。但从财务层面看,大量铺设“智慧药房”虽然推动营收不断增加,但同时年内亏损比例也逐渐增多。

图:叮当健康“智慧药房”数量,来源:招股书然而,叮当健康做到了传统医院难以完成的即时送药,但却并不意味着它就能完全俘获患者的心。对于绝大多数患者而言,药品都是一个极为专业的行当,很难有患者能够分辨一款药物的好坏,因此医院的公信力永远是医药产品的第一性。即使医药开药更贵一些,但患者依然更倾向于看病时直接拿药,因此“效率”反而并没有显得那么重要。尽管叮当健康自身也拥有互联网医院,在它的平台上也有20名全职医生、72名兼职医生以及800余名外部医生,但患者看病仍更倾向于知名医生,再加上平台本身底层流量根基不足,导致叮当健康很难成为患者看病的优先选择。其实生鲜电商也存在同样“第一性”的问题。在与传统菜市场和电商平台的竞争中,“效率”远没有蔬菜品质和价格重要,由于即时派送需要大量的包装费用和履约费用,这就导致生鲜电商本就在成本端高于竞争对手,很难形成价格优势,更不要谈大额盈利了。当然,“边缘革命”的成功案例不少,我们并不能因为叮当健康主打的并非药品的第一性,就看衰这种模式。但从财务层面看,大量铺设“智慧药房”虽然推动营收不断增加,但同时年内亏损比例也逐渐增多。 伴随业务规模的扩张,公司利润没有得到明显的改善,这意味着管理层所期待的规模效应并未开始体现。投资者早已经历过“生鲜电商”的前车之鉴,如果叮当健康无法改善业绩,那么股价或将步入“生鲜电商”们的后尘。核心痛点:用户如何留存?叮当健康向市场绘制了一副想象空间很大的蓝图,而实现它的关键就在于如何提升用户黏度。所谓用户黏度指的是用户对于品牌或产品的忠诚、信任与良性体验等结合起来形成的依赖程度和再消费期望程度。叮当健康缺乏自然流量,现阶段主要通过第三方平台和线下“智慧药房”引流。第三方平台流量来的容易,但却缺少护城河,很容易被竞争对手取代;而线下“智慧药房”覆盖面有限,又面临传统药房的竞争。基于此,叮当健康想要真正的成为大众生活中的重要一环,就必须想方设法提高用户黏性,培养私域流量。只有拥有了足够高黏性的用户,叮当健康才能逐渐走出对第三方平台的依赖,建立属于自身的护城河。提到用户黏性,很多投资者都开始犯难,认为这是一个很虚的名词,因为外界很难对其进行量化。目前,市场中主要将用户黏性量化为活跃用户、付费用户、每用户平均收入(ARPU)等指标。但实际上,用户黏性并不能一概而论,因为不同阶段的客户其实有着不同的粘性需求。根据用户阶段的不同,我们认为用户黏性大致可以分为三类:初级粘性、持续粘性、高度粘性。初次获取用户仅具备初级粘性,这个阶段用户对于平台的认同不高,选择平台更多被价格或营销手段多吸引;初级粘性用户很容易流失,因此平台必须通过运营手段争取留存,培养持续黏性;在用户黏性得到了显著提升后,最终转化为活跃度很强的高度粘性用户。

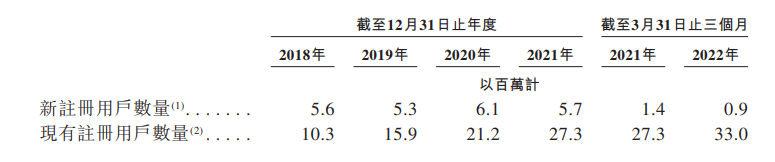

伴随业务规模的扩张,公司利润没有得到明显的改善,这意味着管理层所期待的规模效应并未开始体现。投资者早已经历过“生鲜电商”的前车之鉴,如果叮当健康无法改善业绩,那么股价或将步入“生鲜电商”们的后尘。核心痛点:用户如何留存?叮当健康向市场绘制了一副想象空间很大的蓝图,而实现它的关键就在于如何提升用户黏度。所谓用户黏度指的是用户对于品牌或产品的忠诚、信任与良性体验等结合起来形成的依赖程度和再消费期望程度。叮当健康缺乏自然流量,现阶段主要通过第三方平台和线下“智慧药房”引流。第三方平台流量来的容易,但却缺少护城河,很容易被竞争对手取代;而线下“智慧药房”覆盖面有限,又面临传统药房的竞争。基于此,叮当健康想要真正的成为大众生活中的重要一环,就必须想方设法提高用户黏性,培养私域流量。只有拥有了足够高黏性的用户,叮当健康才能逐渐走出对第三方平台的依赖,建立属于自身的护城河。提到用户黏性,很多投资者都开始犯难,认为这是一个很虚的名词,因为外界很难对其进行量化。目前,市场中主要将用户黏性量化为活跃用户、付费用户、每用户平均收入(ARPU)等指标。但实际上,用户黏性并不能一概而论,因为不同阶段的客户其实有着不同的粘性需求。根据用户阶段的不同,我们认为用户黏性大致可以分为三类:初级粘性、持续粘性、高度粘性。初次获取用户仅具备初级粘性,这个阶段用户对于平台的认同不高,选择平台更多被价格或营销手段多吸引;初级粘性用户很容易流失,因此平台必须通过运营手段争取留存,培养持续黏性;在用户黏性得到了显著提升后,最终转化为活跃度很强的高度粘性用户。 图:用户黏性三阶段不过,在招股书公布的今年一季度数据中,叮当健康的新注册用户数已经较去年同期有了明显下降,这意味着疫情给叮当健康带来的阶段红利即将消退。

图:用户黏性三阶段不过,在招股书公布的今年一季度数据中,叮当健康的新注册用户数已经较去年同期有了明显下降,这意味着疫情给叮当健康带来的阶段红利即将消退。 图:叮当健康新注册用户数,来源:招股书尤其是今年一季度,叮当健康自营线上平台的月活用户数仅为170万人,较去年同期降低了20万,月活用户在总注册用户的占比更是由6.62%下降至5.01%。这些数据表明,叮当健康并没有完成疫情期间带来的初级黏性用户的留存,除了留下一个注册数据,那些用户并未给叮当健康的运营带来本质的变化。

图:叮当健康新注册用户数,来源:招股书尤其是今年一季度,叮当健康自营线上平台的月活用户数仅为170万人,较去年同期降低了20万,月活用户在总注册用户的占比更是由6.62%下降至5.01%。这些数据表明,叮当健康并没有完成疫情期间带来的初级黏性用户的留存,除了留下一个注册数据,那些用户并未给叮当健康的运营带来本质的变化。 图:叮当健康活跃用户数据,来源:招股书

图:叮当健康活跃用户数据,来源:招股书 图:叮当健康智慧药房补贴比率,来源:招股书

图:叮当健康智慧药房补贴比率,来源:招股书对于叮当健康来说,目前需要解决的问题就是如何留存用户,如果用户无法留存,那么就更谈不少用户高度黏性的培养,也就无法建立起一条稳固的护城河。一个未必能转起来的飞轮叮当健康跟投资者讲的还是一个生态的故事。生态的故事是典型的飞轮效应,如果飞轮能够成功转动,那么一切都能循序渐进的向好发展。但事实是残酷的,绝大多数的飞轮都是难以启动的,因为飞轮转动本身就需要大量的资本投入以及成熟的运转体系。最典型的就是当年乐视的“生态化反”,尽管前期投入巨大的资金,但最终依然没能将这个飞轮推动。聚焦叮当健康当下的处境,其距离成功依然很远。流量层面,过于依赖第三方平台,没有自身的流量护城河;业绩层面,营收规模持续增加但依然难以看到盈利的节点;运营层面,公司始终无法将疫情期间带来的用户顺利留存。基于以上三点,叮当健康想要推动“即时医药”这个飞轮转起来依然难度极大。在“即时医药”这个生态没有跑通前,叮当健康其实并不能算得上“真正”的互联网医疗,现阶段其更像是一家数字化做的很好的连锁药店。