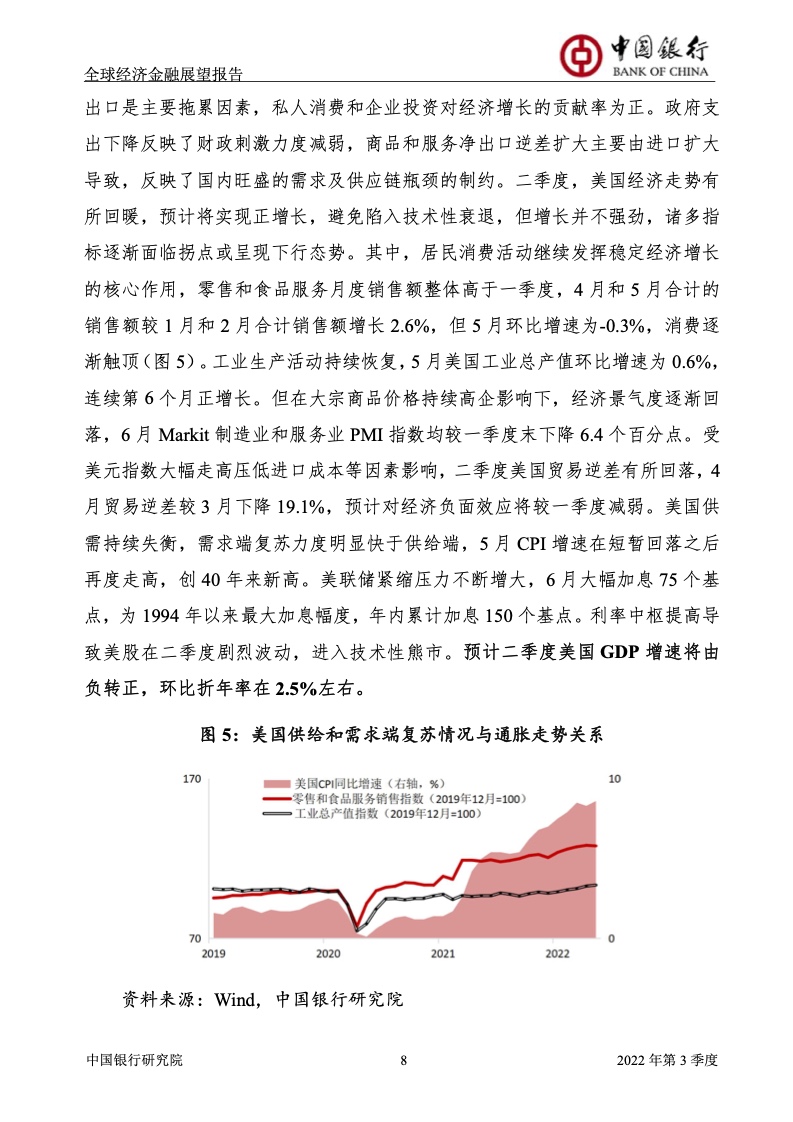

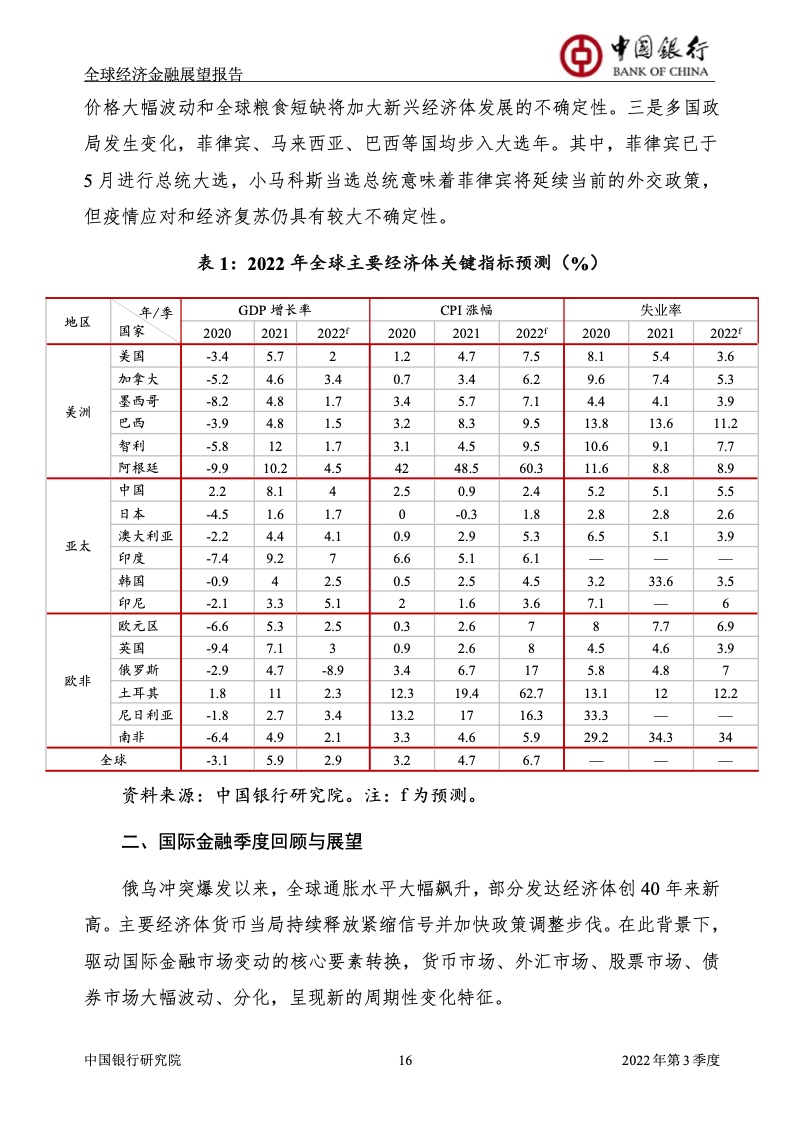

《报告》认为,2022年二季度,全球供给端和需求端均面临下行压力,工业生产、企业投资、居民消费、国际贸易增速放缓,经济增速明显回落,通胀水平全面上行。

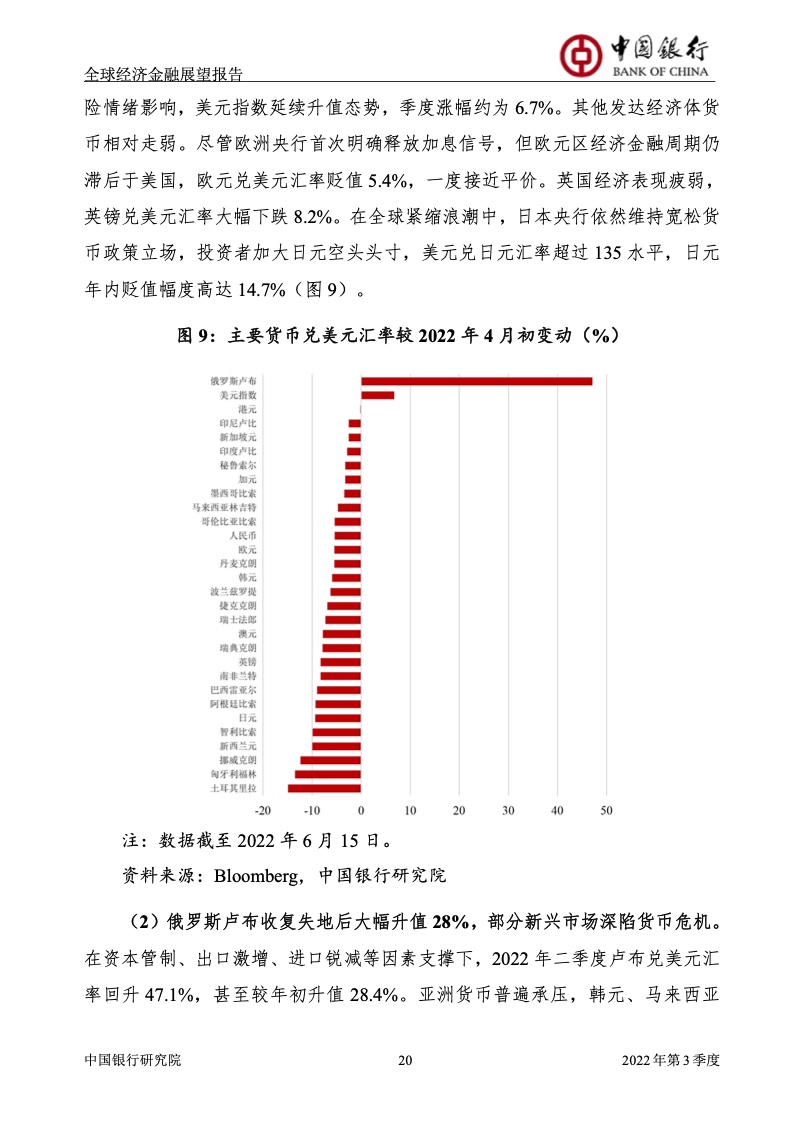

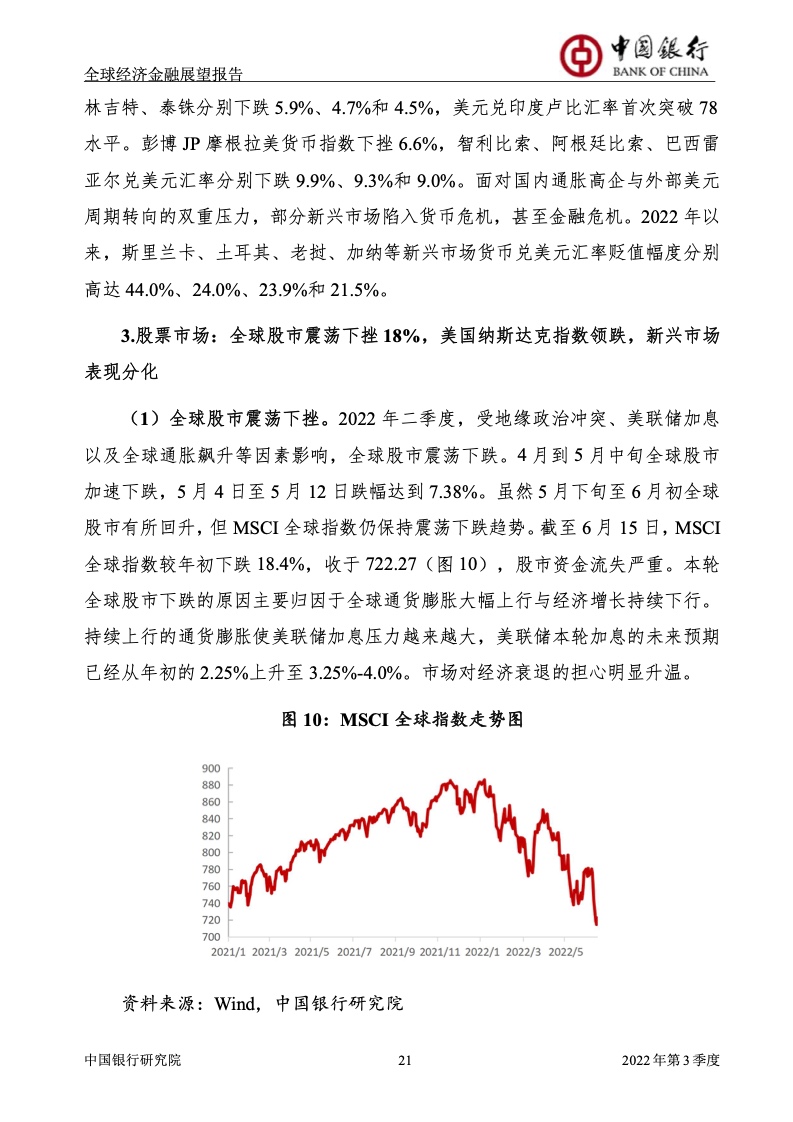

国际金融市场继续动荡,美元指数强势上行,主要股市震荡下挫,大宗商品价格持续走强。展望三季度,全球经济增速将进一步放缓,通胀水平还将维持高位,“滞胀”风险持续加大。主要经济体货币政策加速收紧,带动全球金融周期转换,社会融资成本提高对经济的负面效应将更加凸显,国际金融市场将维持震荡走势。

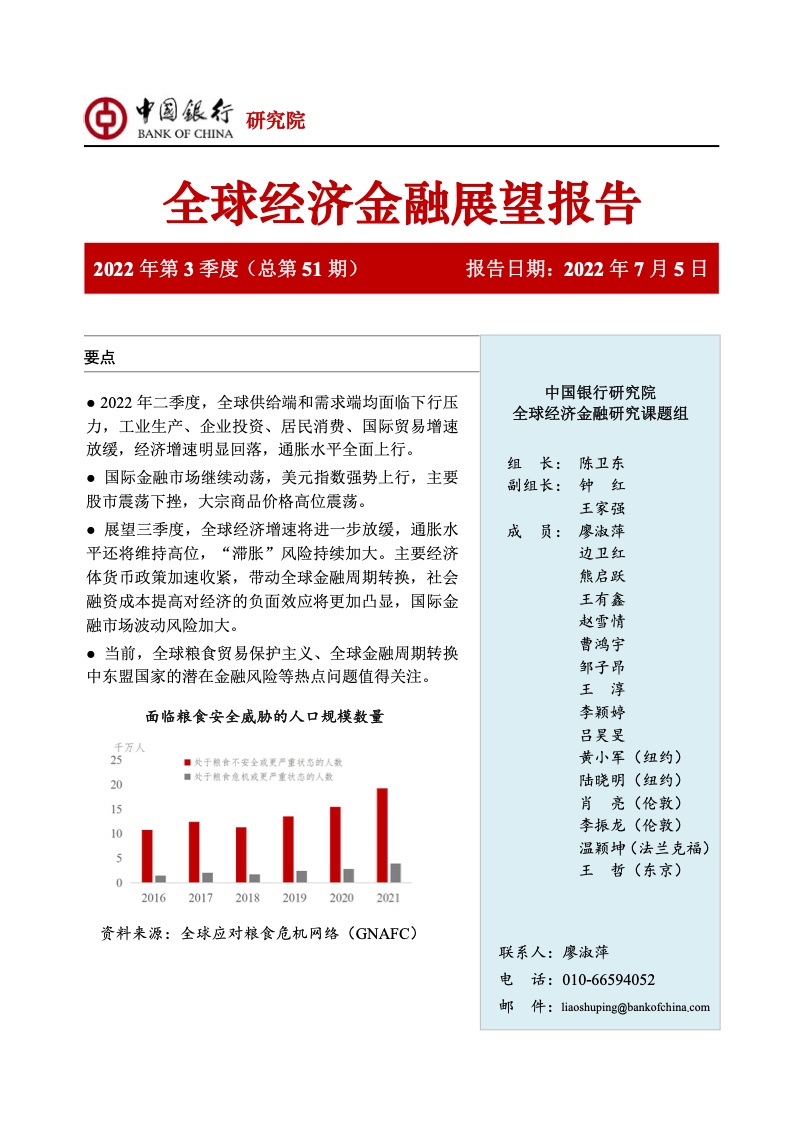

《报告》还分别对全球粮食贸易保护主义、全球金融周期转换中的东盟国家潜在金融风险等热点问题进行了专题分析。