今天,分享一篇困在动力电池里的车企买电池很贵,自研电池更烧钱?,希望以下困在动力电池里的车企买电池很贵,自研电池更烧钱?的内容对您有用。

张旭

来源: 时代财经

就像燃油车时代车企研发发动机等核心零部件一样,车企布局动力电池也是“对未来的投资”,将是一种趋势。

车企们在动力电池领域动作频频。

日前,宝马全新动力电池项目签约仪式在沈阳举行,宝马沈阳生产基地将进行动力电池生产的大规模扩建,该动力电池项目投资总额约100亿元人民币。

除此之外,广汽、本田、蔚来等车企也在加速推进动力电池项目,甚至涉足最上游的锂矿。车企为何一再布局动力电池?

宝马电动家族。图片来自宝马

宝马电动家族。图片来自宝马长安汽车董事长朱华荣的一番话,或可见一斑。第12届中国汽车论坛上,他直言:“缺芯、贵电”已导致长安汽车在今年损失60.6万辆产能。

在形容动力电池问题的时候,朱华荣用的是“贵电”,而非“缺电”。也就是说,如今的新能源汽车行业,并不缺少动力电池供应,而是电池太贵,把压力都给了下游车企。正因为如此,才有越来越多车企,选择自己造电池。

让车企“肉疼”的动力电池

根据上海钢联数据,近期电池级碳酸锂价格再次走高,一度逼近60万元/吨。而在2021年年初,碳酸锂的价格还在5万元/吨左右,一年多的时间上涨约12倍。

上游价格暴涨,对中下游造成了挤压。承压的动力电池企业,又把成本压力转移给了车企,车企反而成了最不赚钱的那一个。今年三季度,除比亚迪外,少有车企净利润增长幅度超过中游的动力电池企业和上游的锂矿企业。

此前,就曾有车企大佬称“车企在为电池厂打工”。

以蔚来为例,今年三季度蔚来整车销售毛利率为16.4%,同比下降8.9%。蔚来创始人兼CEO李斌称,毛利率在今年受到电池价格的挑战。

“碳酸锂价格创新高,电池的价格并非供应短缺的价格,我认为锂的价格应该下降。碳酸锂单价每下降10万元,毛利率会提升2%;目前碳酸锂单价在60万左右,如果能下降到40万元,我们能涨4个点毛利率”。他同时指出,对于大众化市场,如果没有垂直整合能力,达到20%-25%的毛利会非常困难。

正因为此,不少车企一边扶持第二供应商,一边学比亚迪下场造电池,以此来降低成本。

走向自产、自研

11月11日,宝马全新动力电池项目签约仪式在沈阳举行。根据协议,宝马沈阳生产基地将进行动力电池生产的大规模扩建。该全新动力电池项目由华晨宝马进行投资,投资总额约为100亿元人民币。这也是继里达工厂总投资150亿元人民币之后的又一笔重大投资。

对于这一项目,宝马方面向时代财经表示:“华晨宝马动力电池中心于2017年开业,是宝马集团在德国以外首个拥有完整电池装备能力的电池中心。经过多年发展,宝马沈阳生产基地已建立起强大的集供应链、研发、动力电池及电动车生产于一体的本土电动化能力体系。”

有业内人士分析称,“作为全球最大的动力电池生产基地和消费市场,中国已经形成了庞大的生态系统。动力电池是电动汽车核心部件,宝马加强动力电池研发生产,有助于提升竞争力,也更容易控制成本。”

宝马工厂内景。图片来自宝马

宝马工厂内景。图片来自宝马宝马扩建动力电池厂,原因在于其需要更多的产能来践行其新能源战略。

官方数据显示,今年前9个月,宝马共向中国客户交付了约59.29万辆BMW和MINI汽车。其中,宝马旗下纯电动车型销量同比增长了65%。

按照规划,到2023年,宝马在中国的纯电动产品将增至13款;到2025年底,宝马计划在全球交付200万辆纯电动车;预计到2030年,宝马全球销量至少50%将来自于纯电动车型。

2030年,宝马集团旗下其他三大品牌也将全面电动化:劳斯莱斯品牌将完成全部产品电动化;BMW Motorrad都市出行系列将全部实现电动化;MINI品牌也将从本世纪30年代初开始迈向全面电动化。

为了实现这一计划,除了扩产电池,宝马集团还向宁德时代和亿纬锂能授予了价值超过百亿欧元的电芯生产需求合同。两家企业将分别在中国和欧洲建造电芯工厂,每座工厂的年产能达20GWh。

宝马并不是唯一一个加码动力电池的。11月15日,韩国媒体报道称,三星SDI加速推进与通用汽车、沃尔沃设立合资电池厂。

报道称,三星和通用汽车计划建设一家年产能50GWh的工厂,从而满足为67万辆续航500公里的电动汽车提供动力电池的需求。为此,三星SDI和通用汽车将各自投资约20亿美元。

此外,三星SDI正在推动与沃尔沃成立单独的合资企业,韩国媒体表示会在12月宣布。据介绍,这家合资企业的规模与三星-通用汽车合资企业的规模相似,两家公司将各自向合资工厂投资约20亿美元,每年生产50GWh的电池。

国内车企也在不断加码。10月27日,广汽埃安宣布因湃电池科技有限公司正式成立,该公司由广汽埃安、广汽乘用车、广汽商贸联合投资,并由广汽埃安控股,位于广州市番禺区,总投资109亿元,开展电池自研自产产业化建设以及自主电池的生产制造和销售。

至此,广汽集团在电池领域布局图景一一呈现:与宁德时代合资、投资清陶、投资中创新航,牵手赣锋锂业、狮溪煤业、遵义能源介入矿产等,最后自研电芯,自建电芯工厂。

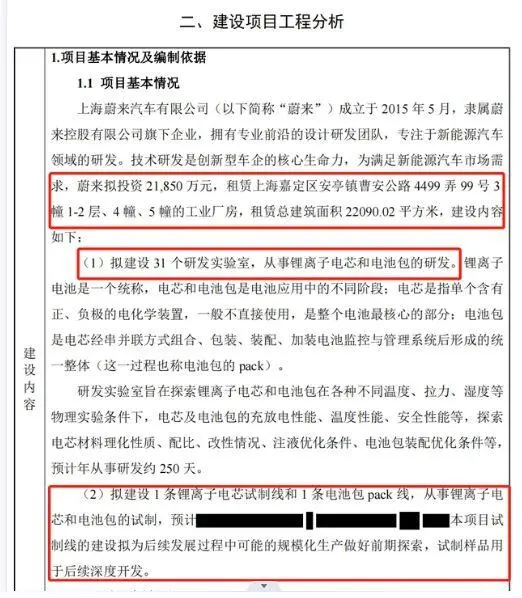

蔚来电池项目文件。

蔚来电池项目文件。新造车企业也不甘人后。5月23日,上海企事业单位环境信息公开平台公示了蔚来一个新的研发项目,具体包括从事锂离子电芯和电池包研发的31个研发实验室,以及1条锂离子电芯试制线和1条电池包pack线,拟投资2.185亿元,预计今年8月至10月期间施工。从环评报告来看,这大概率只是一个试水项目。但这个研发项目已经覆盖了从原料到电芯生产再到检验检测的全过程。

在二季度分析会上,李斌首次披露了蔚来在电池领域的布局。其表示,蔚来目前已经组建了超过400人的电池研发团队,正在深入参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作,全面建立与增强电池体系化研发和工业化能力。

他透露,自研电池量产上车时间,预计是2024年下半年,在蔚来20万-30万元价格区间的新品牌旗下车型上搭载。时代财经11月15日向蔚来方面咨询电池布局的最新进展,并未得到更多信息。

蔚来的“野心”还延伸到了产业链最上游。9月25日,蔚来全资子公司Blue Northstar Limited与澳大利亚矿产勘探和开发公司绿翼资源有限公司达成战略融资交易,计划投资Greenwing超亿元,以推进其阿根廷卡塔马卡省圣豪尔赫盐湖锂项目的勘探计划。

当“短期利益”遇上“长期主义”

电池是新能源汽车最重要的零部件之一,占到生产成本的四、五成左右,电池的性能以及品牌等,已经成为消费者买车的重要决策因素。

比亚迪已经在新能源汽车领域闯出了名堂。从刀片电池问世开始,比亚迪就一直在动力电池领域高歌猛进。在2020年时,比亚迪的动力电池装机量市占率仅为14.9%,但2022年前十个月,比亚迪动力电池装机量市占率已达22.66%。

在动力电池这条赛道,比亚迪正在奋力追赶宁德时代这位老大哥,双方差距逐步缩小。此外,比亚迪的动力电池也开始外供之路,不少车企都在洽谈合作。

看到比亚迪的成功,不少车企都给自家的电池规划了一条路线:自研、自产、自供,降低电池成本,甚至打造品牌,外供给其他企业,形成新的增长点。但从过往经验来看,自研这条路并不好走。

2007年,日产汽车和NEC联合成立AESC,为全球首款大规模商业化的纯电汽车日产聆风供应电池。当时,动力电池行业还处于初期,日产汽车自研电池这步棋不可谓不早。

AESC总部设在日本神奈川县,首座电池工厂在2009年开始量产,2012年位于美国田纳西州和英国桑德兰市的两座电池工厂相继投入使用。2014年,AESC已经是世界上第二大电动汽车电池生产商,仅次于松下,市场份额21%。

2015年,日产聆风全球销售突破了20万辆,独步全球,而彼时特斯拉Model S的销量还不到10万辆。从这些数据来看,AESC也堪称行业领头羊。

看起来一切都很美,2016年,日产却决定卖掉它持有的51% AESC股权,并倾向于选择外部供应商。最终,AESC被中国远景集团收入囊中。

远景动力工厂。图片来自远景动力

远景动力工厂。图片来自远景动力2016年11月,时任董事长卡洛斯·戈恩解释称:和内部电池生产捆绑在一起,使得日产失去了购买第三方便宜电池的弹性。换句话说,AESC并没有为其降低成本。

为何不同车企造电池会有不同结局?隆众资讯锂电池部经理罗晓莉告诉时代财经,影响因素主要有两点:

首先,全球动力电池市场已经进入到较为稳定的发展格局中,宁德时代独一档,加上第二梯队LG、比亚迪、松下,留给其他电池厂家的市场份额并不多。在这个背景下投产电池,只有销量足够多,才能摊平研发成本。

其次,要看对原材料的把控能力。随着电池级碳酸锂价格进一步上涨,近期已接近60万元/吨的高位,即使是动力电池企业利润率也被压低,可以说原材料价格比电池是否自产对车企的影响更大。因此才会有部分车企进一步向产业链上游布局,与锂矿企业合作。

罗晓莉对车企研发动力电池持正面态度。“短期或许将抬高研发费用,但长期来看,如果车企能够进行全产业链布局,将会形成闭环,有效提升抗风险能力和降低成本。就像燃油车时代车企研发发动机等核心零件一样,车企布局动力电池是对未来的投资,将是一种趋势。”

罗晓莉同时指出, “目前动力电池供不应求,车企为了降低供应链风险,不少都选择了扩展供应商,如果能够自研自产电池,就算不能在短时间内降本增效,也可以作为谈判筹码,降低采购成本。”