今天,分享一篇美团2022米粉品类发展报告,希望以下美团2022米粉品类发展报告的内容对您有用。

米粉品类(以下针对米粉品类定义为米粉、米线、面线等产品)遍布在全国十个省份,细分米粉种类多达54种, 相当于平均每个民族一种,是个拥有众多细分品类的大赛道 ,其中江西、广西、湖南、云南等是米粉大省。

然而,如此庞大的品类群,高频的产品需求,及相对较高的标准化程度,却未能让米粉赛道获得更多关注,米粉品类仍然处于较为传统的初级发展阶段,究竟是什么桎梏了米粉赛道发展呢?

2022年中国饭店协会联合美团发布《2022米粉品类发展报告》,揭示米粉品类发展现状,详情如下:

一、米粉市场规模突破千亿,待“芯片式”颠覆创新

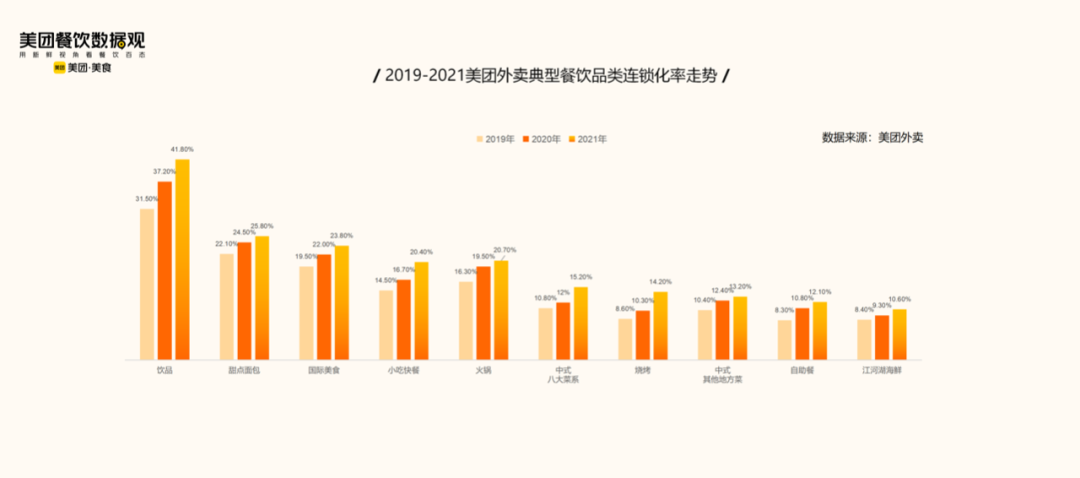

美团数据显示,小吃快餐为刚需高频的品类,2021年在米面粉融资热潮的推动下,连锁化率同比增长3.7个百分点,增速高于2020年同期。

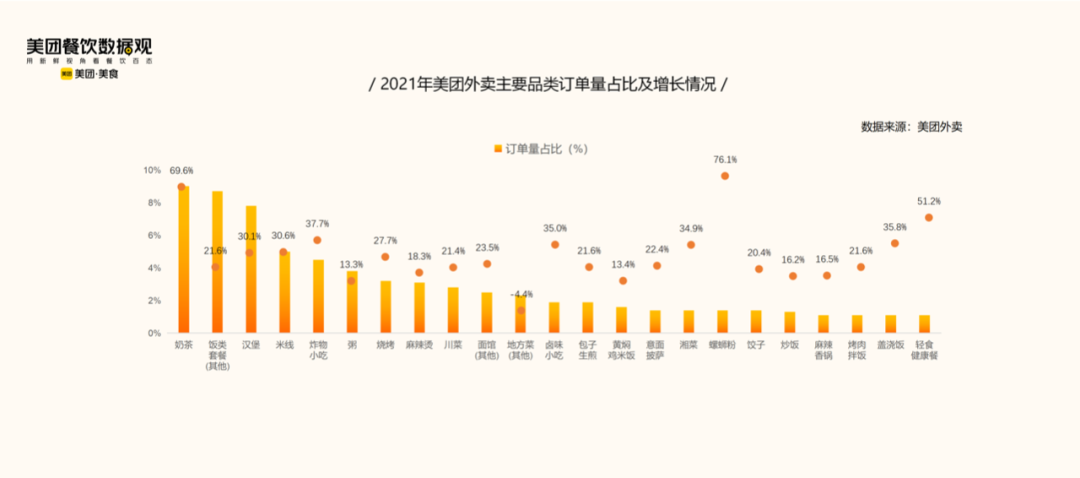

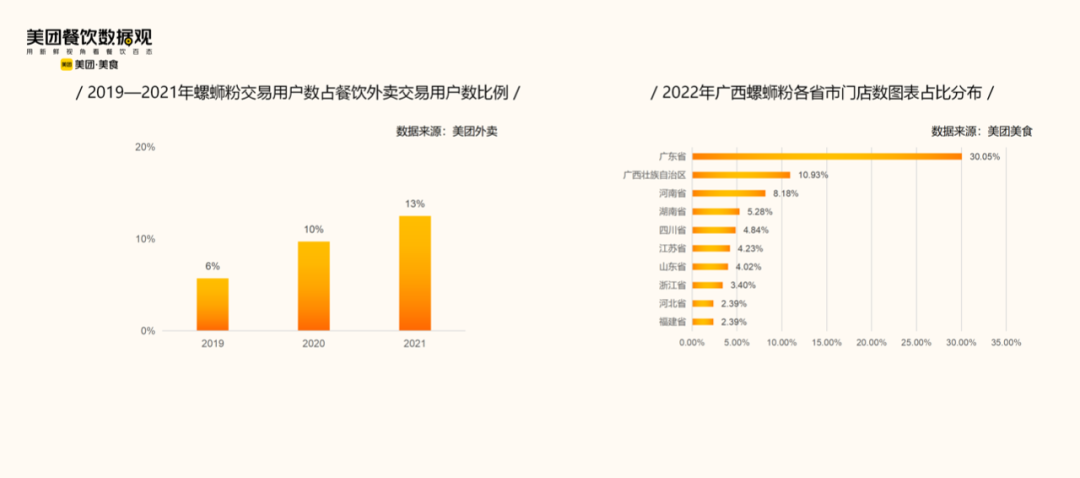

2021美团外卖主要品类中米粉品类订单量占比排名TOP4,增长30.6%;螺蛳粉订单量占比排名TOP17,增长76.1%,是主要品类中增速最高的。

企查查数据显示, 2021年上半年,新注册米粉企业就已达到近2万家。早在2020年国内米粉市场规模突破1千亿;米粉现有市场存在整体发展相对落后,仍以个体户、夫妻老婆店为主,创新性乏力,品牌化程度低等问题。

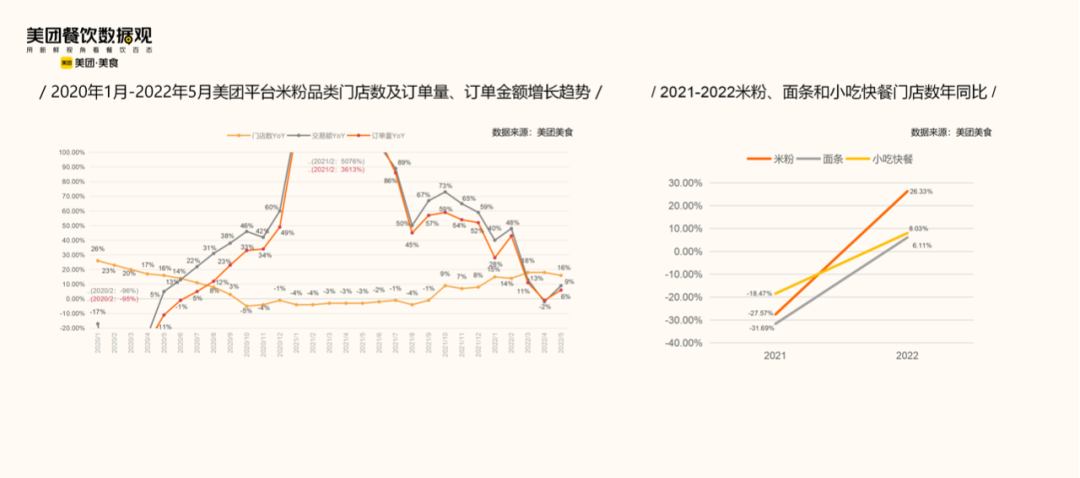

截止2022年5月1日,美团平台上米粉品类餐饮门店总数达32.87万家;门店数扩张到今年已逐步恢复增长,上半年基本保持在15%以上的水平,同时订单金额回落;米粉赛道2022年门店数年同比达到26.33%,相比小吃快餐赛道和面条赛道,呈现出了完全不同的走高趋势。

美团数据显示,2021年由于疫情放缓了门店发展,2022年江西市场重新恢复活力,门店增速达29.4%;2022年江西米粉品类订单消费增速减缓至,但整体订单消费仍保持增长态势。

二、三四线门店数逐年走高,米粉品类角力下沉“洼地”

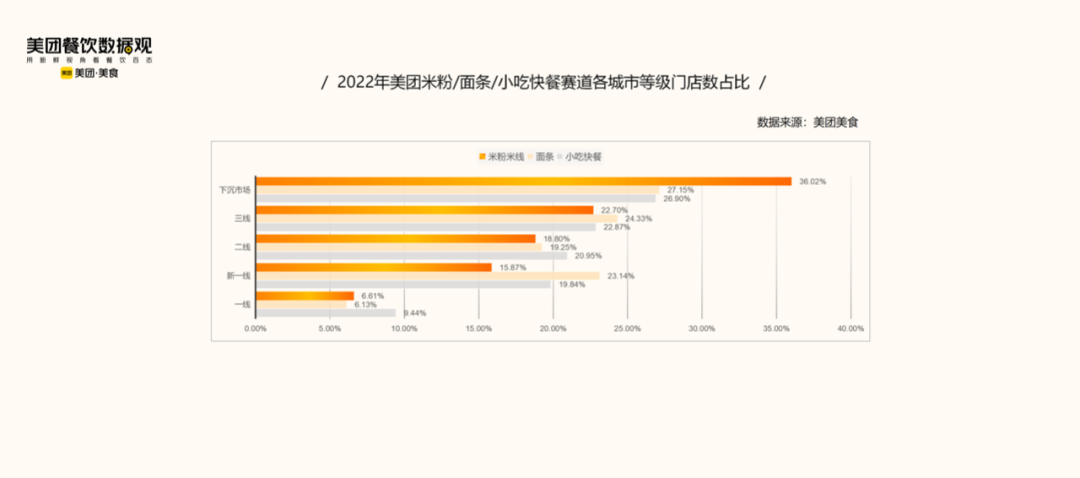

相比面条、小吃快餐赛道,米粉在下沉市场的门店数占比更高,和一二线市场明显拉开差距;

美团数据显示,2020-2022年一线城市、新一线城市、二线城市的米粉品类门店数占比逐年下降,其中一线及新一线城市门店数下滑明显;

三线和四五线等下沉市场的米粉品类门店数占比在逐年提升,米粉品类在下沉市场空间潜力仍待拓展。

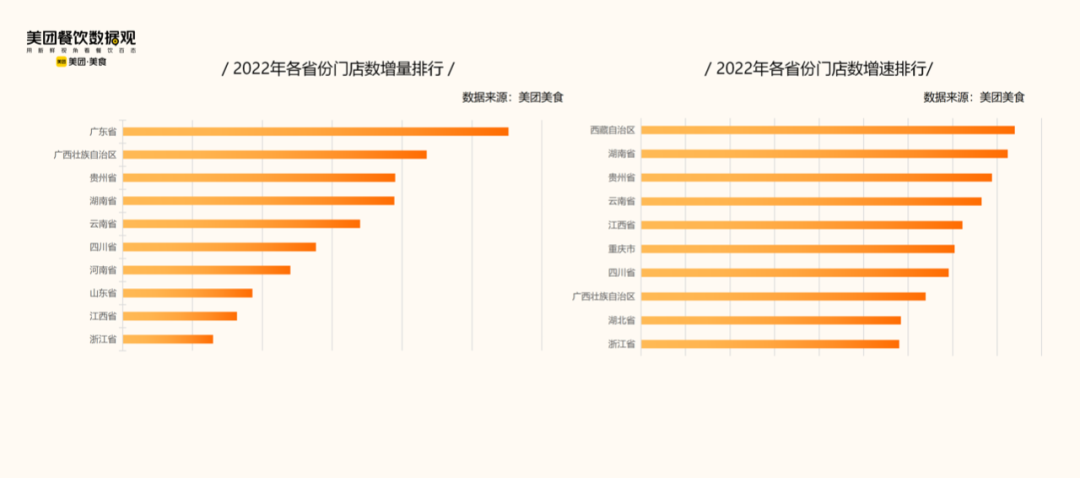

门店数增量排名靠前的省份仍集中于各米粉大省,湖南、贵州、云南等省份增速明显,大有后来者的架势;

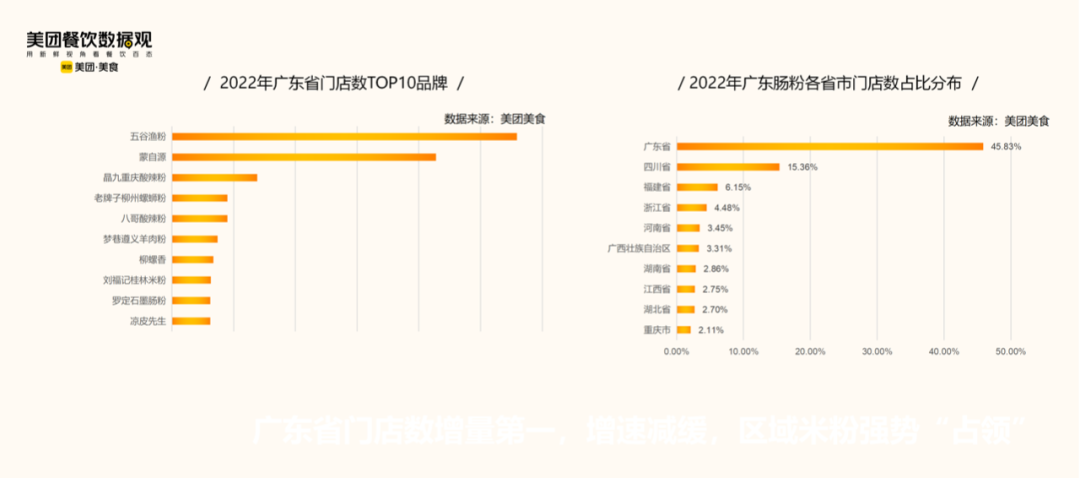

从门店数绝对值的增量来看,广东省近3年居首,2022年增量第二为广西。2020、2021年门店数增量第二省份分别为贵州省、云南省。

2022年米粉品类门店数TOP10城市分别为深圳、东莞、广州、南宁、昆明、重庆、成都、贵阳、长沙、北京;

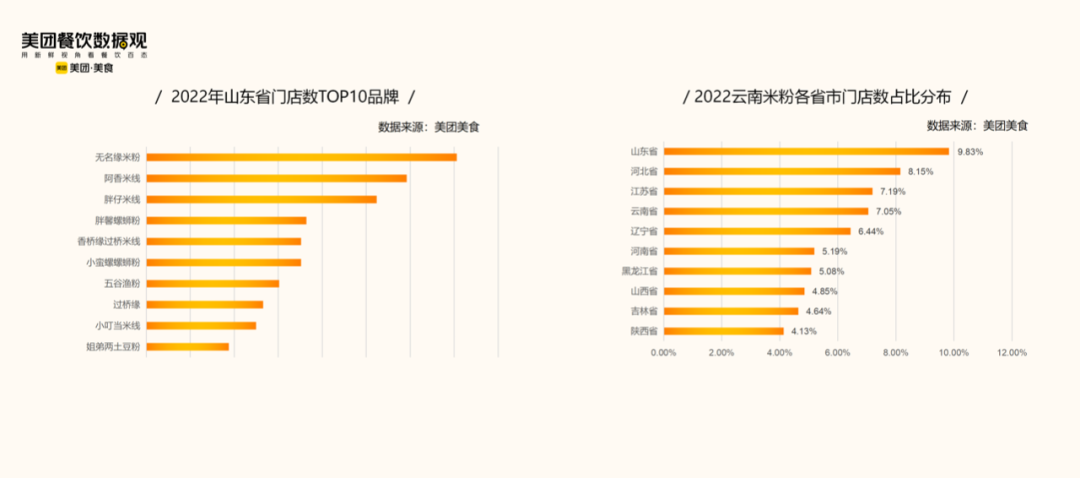

广东作为人口第一大省,2022年米粉门店数最多的城市前三都在广东,其次是广西、云南等米粉大省;米粉品类门店大部分集中在南方省市,北方以陕西省、山东省为首。

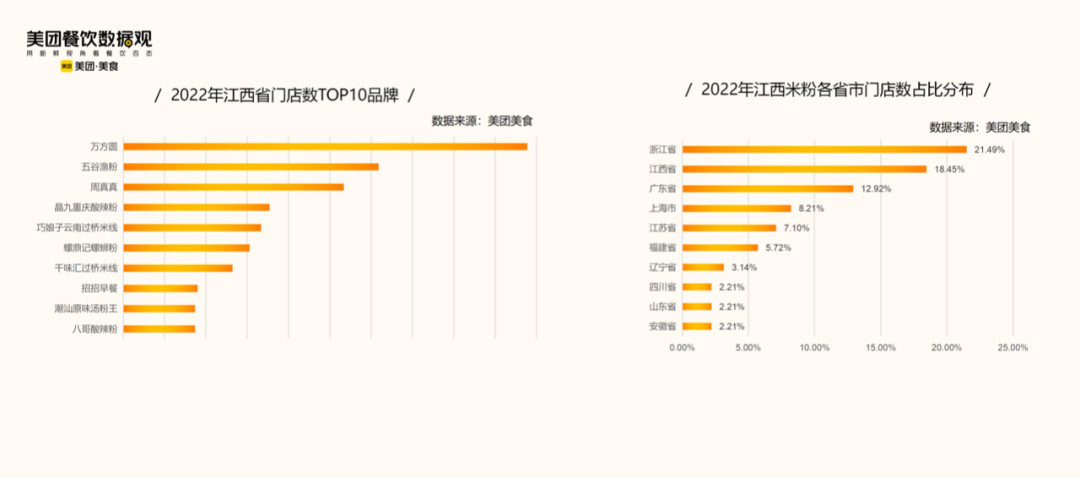

美团数据显示,2022年江西省米粉门店城市排行中,前三名分别为南昌、赣州、上饶;订单量排名前三为南昌、赣州、新余;

抚州、萍乡、吉安在江西省各城市米粉品类门店增速中占比靠前,其中抚州增速达到46.7%,订单量中吉安同比增速达到了410%。

2022年,广西米粉、云南米粉、湖南米粉分列门店数和订单量前三;江西米粉虽然在全国市场中门店规模不大,但其订单量表现却很亮眼。

三、品牌意识薄弱,米粉仍处蓄力阶段

从米粉品类门店数规模来看,单店门店数占比逐年下降,2022年下降约10个百分点,品牌集中度提升明显,连锁化率提升;2022年米粉品类中11-500家连锁规模的门店数占比提升明显,增速较快;

和面条品类门店数规模分布相比,米粉品类中型连锁品牌占比较低,连锁化率发展仍处于面条品类早期。

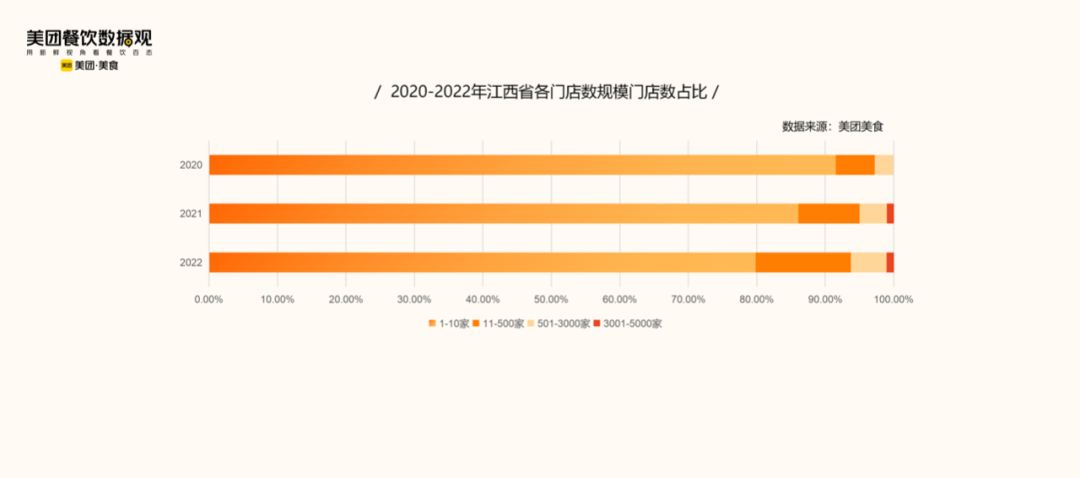

2020-2022年,江西省1-10家米粉品类门店规模逐年下降,达11个百分点,连锁化率提升显著;

近三年,江西省11-500家,501-3000家米粉品类门店规模提升显著,尤其是11-500家门店提升8个百分点;

阿香加速布局多品牌和多品类战略,并卓有成效,现已成为中国知名连锁餐饮品牌。集团旗下阿香米线、剪花娘子开放部分加盟名额,诚邀有实力的区 域投资人参与到品牌的经营中来。以直营为主、加盟并行为前提,在 多品类领域深度思考、努力实践;

阿香米线所在的何勇集团很早就在后端全资投入,建立食品厂、家具厂、设备厂、标识厂,以及正在兴建的餐具包装厂等等,打造自己的“全产业链”, 并不断加强布局 和强化制造业版块业务。今后,前店后厂的模式将快速、稳步推行,从整体上降低餐厅的投资成本和运营成本,构建属于我们企业和品牌 的强大竞争力,为中国餐饮新时代的到来争得先发优势。

霸蛮是大米深加工全产业链数字化新业态引领者,上游自建数千亩绿色专用稻基地、5万吨米粉智能制造工厂,将大米深加工为高附加值的米粉,打造百亿湖南米粉产业,并采用F2C模式、线上线下结合的方式建立消费者品牌。霸蛮通过与中粮大悦城、中海环宇汇、凯德、华联、合生汇等知名商业地产合作,目前开设了近200家shopping mall线下餐饮连锁体验门店,创造了单店日翻台20台+的超级记录。

在单店盈利模式成熟和供应链完善的基础上,于2021年初发布“创客孵化”计划,开启餐饮扩张2.0时代。通过“线上电商新零售+外卖O2O+线下连锁体验店+供 应链”四位一体的餐饮新零售模式,助推公司迅猛成长。

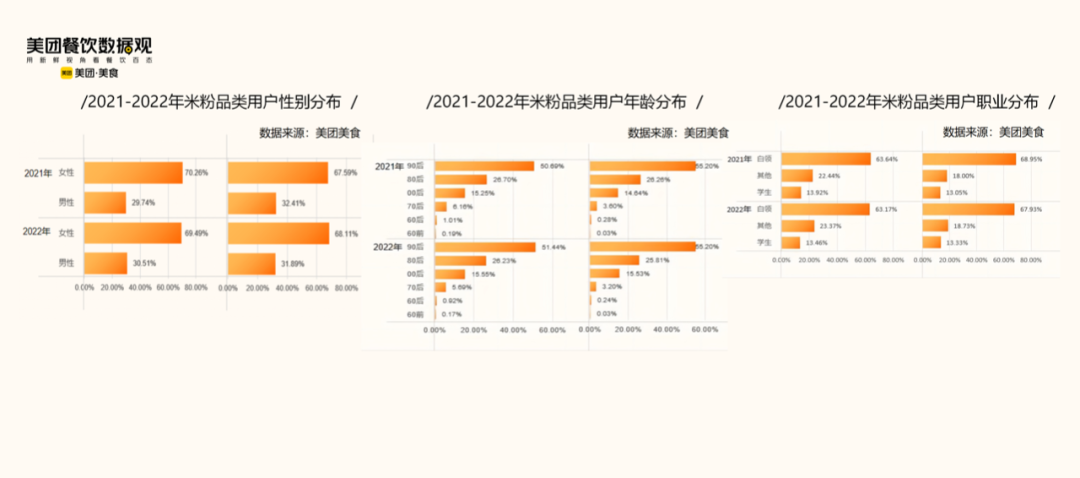

四、米粉赛道女性用户数减少,60、70后占比高于大盘

2022年女性米粉品类用户数占比减少,达69.5%,仍为消费主力,与大盘女性用户数占比变化相悖;

米粉品类的60、70后用户占比对比大盘用户数占比更显著;米粉品类白领群体低于大盘,而学生群体高于大盘。

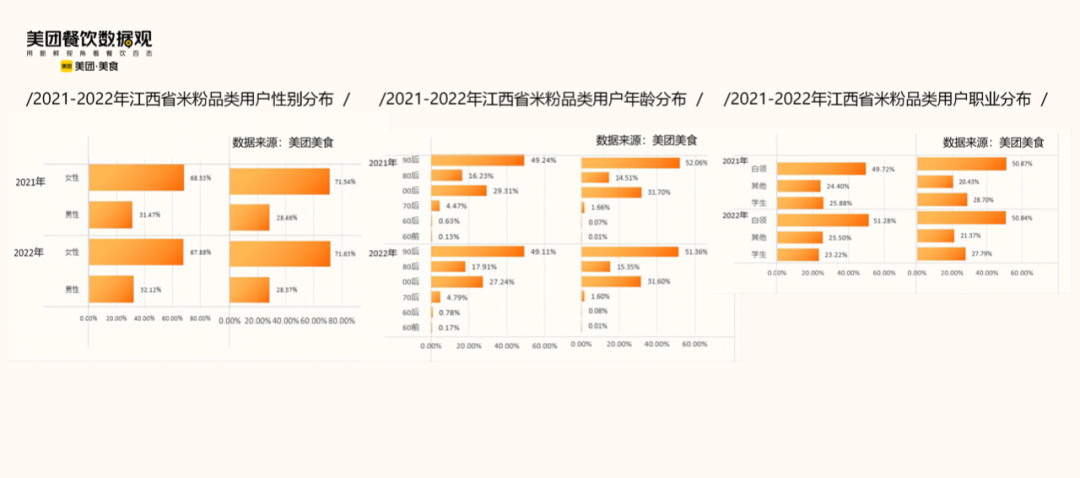

江西省米粉品类用户中男女占比变化不大,00后表现较为突出,80后反倒和全国米粉市场80后用户占比相比有所减少;而江西省 米粉品类用户中的60后占比更是强于大盘60后用户占比;

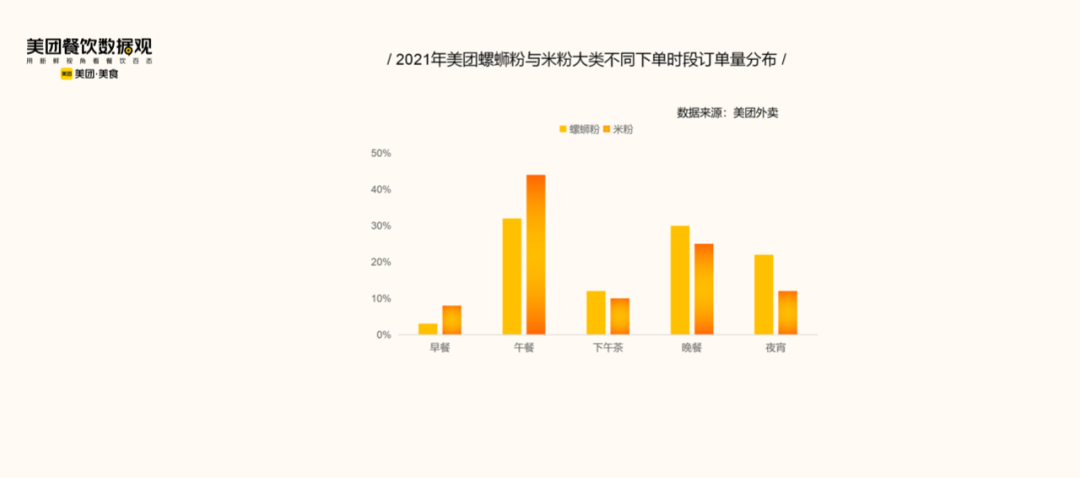

米粉就餐场景较为丰富,不仅正餐时段必备,早餐、下午茶、夜宵时段也都会有它的身影;

螺蛳粉极具倾略性的味道,阻碍了其在午间的销量,螺蛳粉午间订单量占比低于米粉米线品类10%以上,而夜宵这种私享场,订单量占比远高于米粉品类。