今天,分享一篇58安居客房产研究院2022年全国租赁市场报告,希望以下58安居客房产研究院2022年全国租赁市场报告的内容对您有用。

一、政策:监管完善,保障性租赁住房加速落地

1、中央:强化保障性租赁住房供应,加大金融支持力度

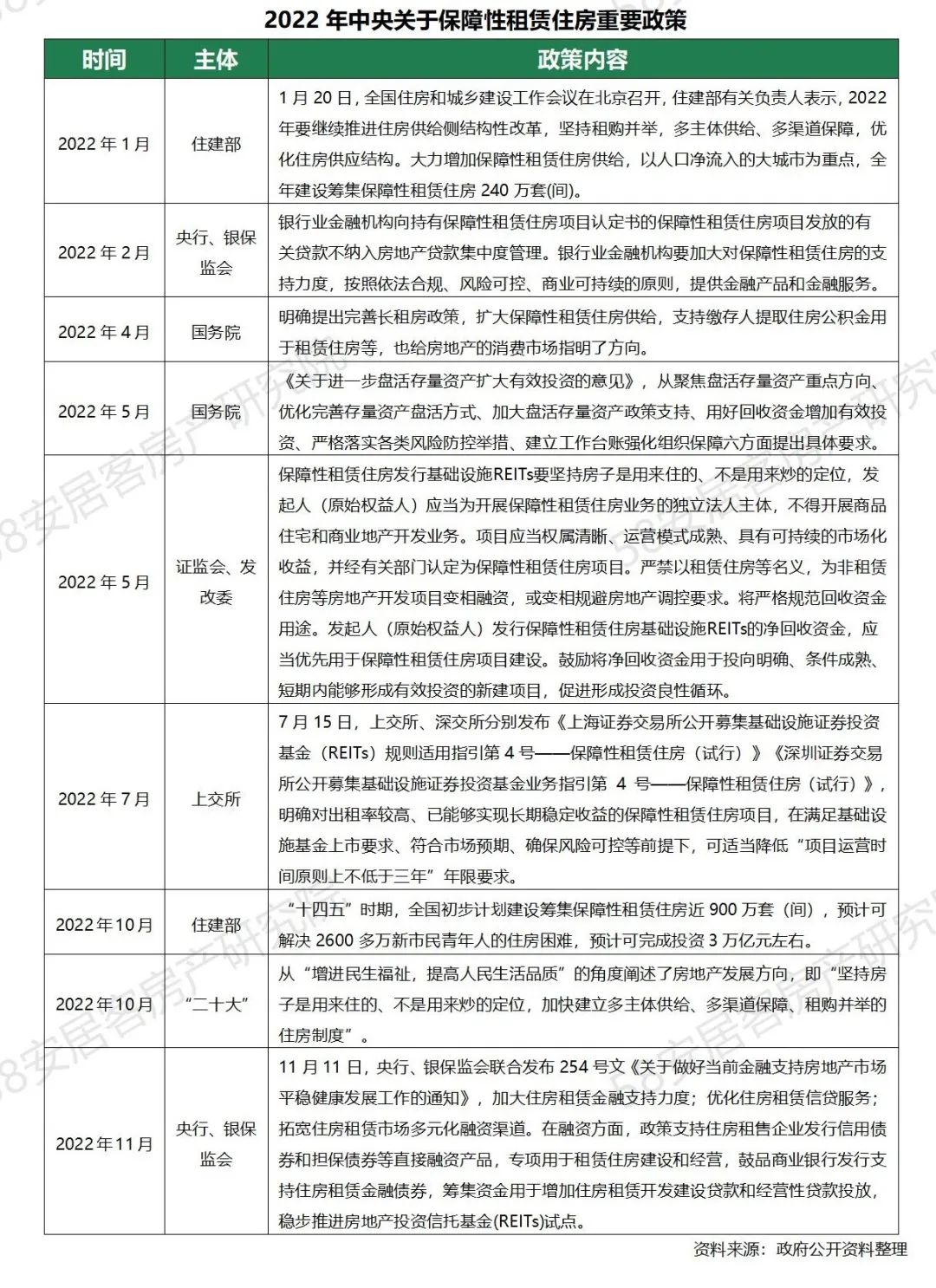

“二十大”报告再次定调“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度”。2022,保障性租赁住房正式从供给端发力,住建部提出2022年以人口净流入的大城市为重点,全年建设筹集保障性租赁住房240万套(间)的目标。截至今年10月底,各地保障性租赁住房建设98.8%的年度计划任务已经完成。“十四五”时期,全国初步计划建设筹集保障性租赁住房近900万套(间),解决新市民、新青年的住房困难。

2022年,在明确保障性住房体系制度的基础上,中央加大金融支持力度、完善土地供给结构、盘活存量住房资源、落实资金补助和租金减免等政策,支持发展住房租赁市场。尤其,在金融支持方面,加大住房租赁金融支持力度,优化住房租赁信贷服务,拓宽住房租赁市场多元化融资渠道。证监会、发改委、上交所等各部门先后发文支持稳步扩大REITs试点范围,加快推进REITs常态化发行,促进存量资产盘活以支持实体经济发展。今年四只保租房REITs产品的成功发行,为保障性租赁住房融资打开新的渠道。

2、地方:完善市场规范,加快保障性租赁住房落地

2022年,各地住房租赁政策以完善监管、支持推进保障性租赁住房落地为主要方向,对住房租赁企业、经纪机构、中介机构、承租人等市场主体权益进一步规范完善,有利于行业长期健康发展。

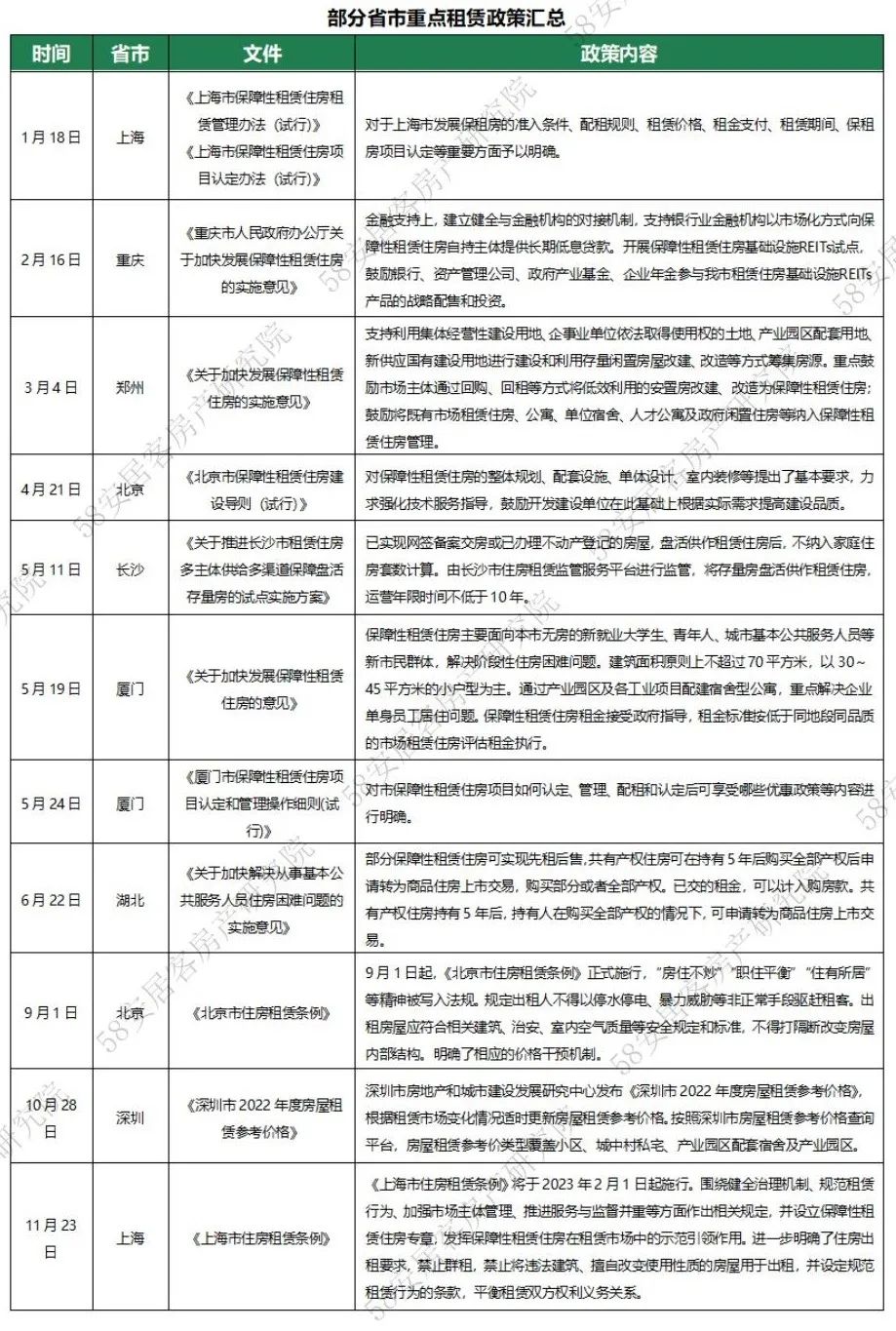

今年,北京、上海相继发布了《北京市住房租赁条例》、《上海市住房租赁条例》,从立法层面推动住房租赁市场的进一步规范,有力保障出租人和承租人的合法权益,营造良好的租房环境。从多方面加强租客权益保障,对租金价格制定干预机制,对房源信息发布的合规性也进行了完善。从政策支持、矛盾纠纷多元化解、资金监管,到住房租赁信息化服务等多方面,对租赁行业存在或潜在的问题进行了完善。此外,《上海市住房租赁条例》还将保障性租赁住房的建设供应和管理等进行了规范。

各城市因地制宜,积极完善区域租赁市场规范。深圳发布《2022年度房屋租赁价格参考》,成都加强住房租赁企业及从业人员信用信息管理,青岛建立房地产经纪机构和住房租赁企业信用档案等。长沙、成都、西安出台盘活存量增加租赁住房供给政策,加快租赁市场有效供应的扩容。通过盘活存量,激发改善购房需求,打通新房、二手房和租赁市场之间的有效流动,提升城市房地产市场的活跃度和健康度。

关于加快保障性租赁住房的落地方面,23省及75城已发布“十四五”保障性租赁住房筹集目标,总量约760.7万套。在重目标的同时,上海、广州、北京、西安、南京和郑州,均出台相关《保障性租赁住房项目认定办法》,推动存量资源的盘活,多渠道筹集房源。

二、市场:疫情下,城市分化显著

1、城市涨跌各半,疫情下分化显著

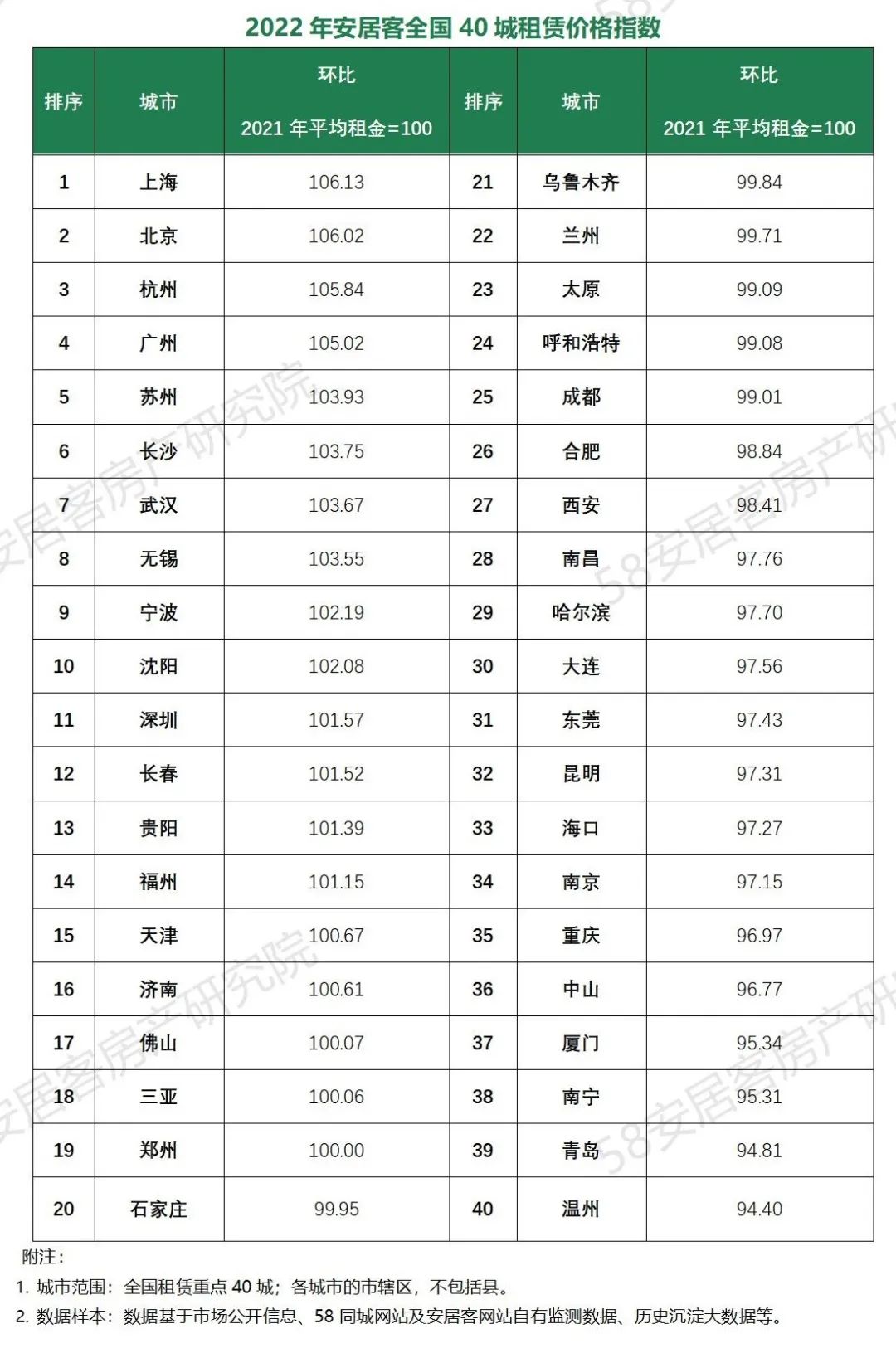

根据安居客全国40城租赁价格指数显示,2022年由于全国多城市受疫情影响,各城市租赁价格表现分化显著。整体来看,18个城市租赁价格指数呈现上涨,1个城市与去年持平,21个城市价格环比下跌。其中,26个城市租赁价格波动幅度处于-3%~3%区间,整体市场价格表现相对平稳。

对比2021年市场租赁价格表现,今年,北京、上海、广州及杭州租赁市场价格表现仍相对较强。同时,由于今年各地受疫情的波及影响,导致部分城市租赁价格表现较弱。一线城市中,深圳价格指数环比小幅上涨1.6%。由于今年人口流动的弱化,对深圳租赁市场的支撑力度有所下降。此外,成都、重庆、乌鲁木齐、呼和浩特、兰州等市场受疫情影响相对更显著,租赁价格指数呈现小幅下降。

整体来看,虽然在疫情影响的大环境之下,但人口规模较稳定,产业经济支撑较强的城市,租赁价格表现更强,如北上广杭。同时,人口输入型城市及旅游型城市,今年受疫情影响更显著,如三亚、厦门、青岛等,租赁价格指数环比呈现下降。

2、疫情影响,下半年市场供需转弱

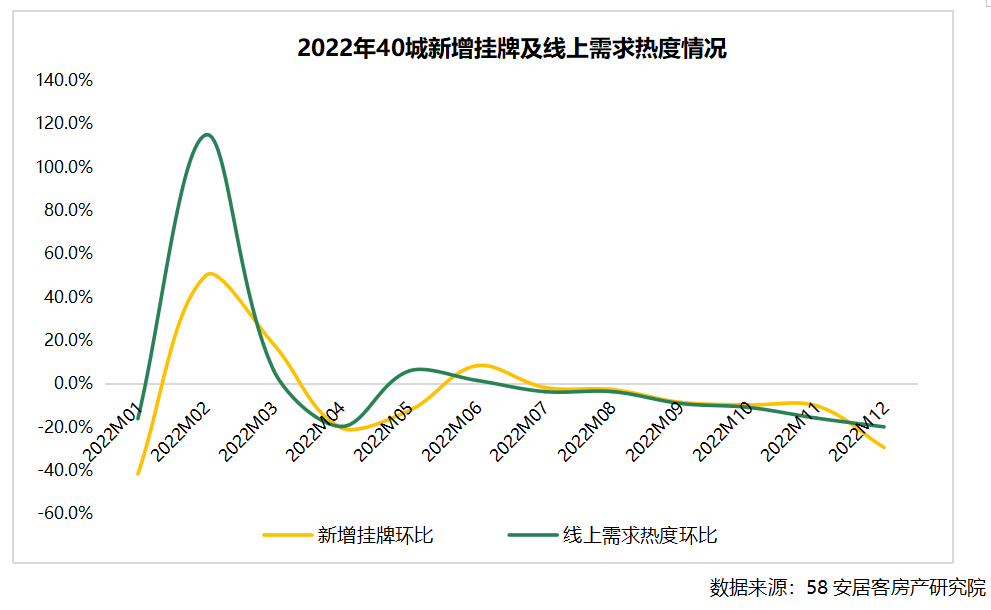

今年,受到国内多地疫情反复的影响,下半年40城租赁供需环比持续转弱,多数城市三季度毕业租赁旺季缺席。市场新增挂牌供应自7月开始续缩量,线上需求热度表现较弱。尤其,12月由于多地疫情的持续影响,租赁供需环比降幅超过20%。今年由于疫情影响,多城市招聘市场活跃度下降。因此,伴随租赁新增需求边际的递减,导致租房换房的需求频率降低。同时,市场租赁挂牌的积极性和信心下降。

整体来看,各城市社会活动由于受疫情影响差异较大,导致租赁市场需求的差异分化。由于下半年经济疲软,市场受就业环境、外来人口流动减弱的影响较大。同时,叠加各城市产业结构的差异,导致租赁市场供需波动分化加剧。

从具体城市表现来看:

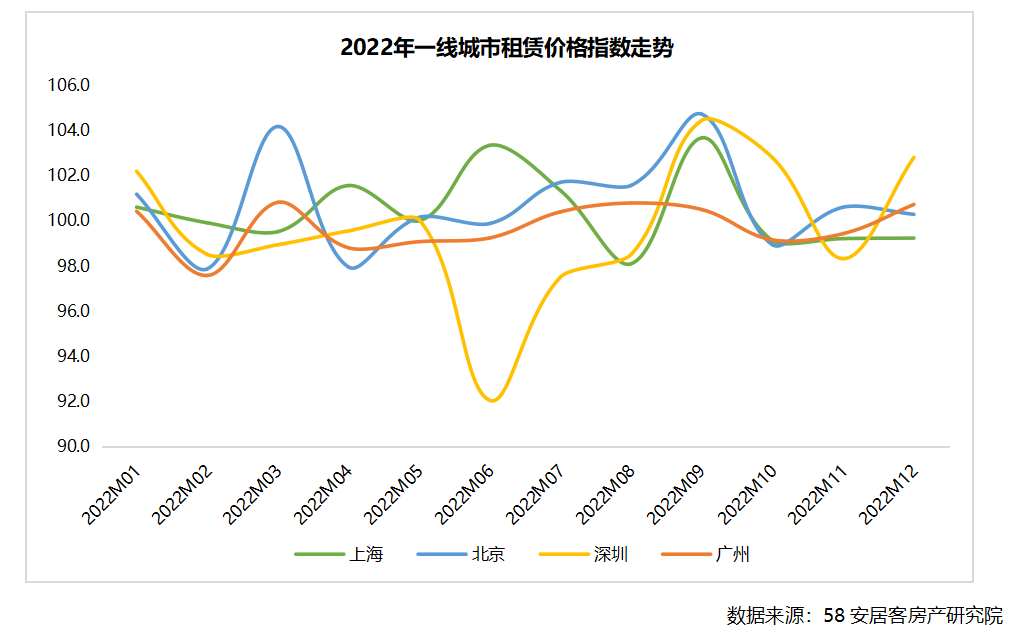

一线城市,北上市场表现更佳,广深供需表现更弱。今年,上海由于二季度疫情管控影响导致阶段性租赁市场供需失衡。6月市场恢复正常节奏,疫情后供需环比回升141%、95%,市场供需活跃度较高。北京上半年市场表现平稳,三季度在毕业季求职需求上升的带动下,市场供需表现相对较好。广深租赁市场自6月开始供需转弱,尤其广州四季度由于持续受疫情影响,租赁市场供应活动受到相当程度的干扰,月度供需环比持续下降超20%。

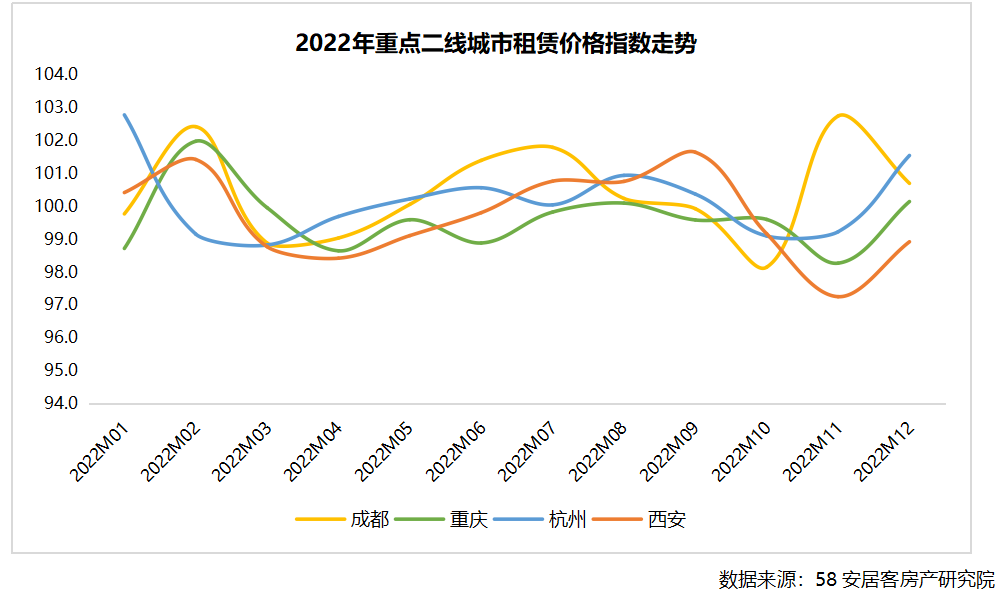

二线城市中,杭州、成都租赁供需表现相对更稳定。尤其,在疫情影响下,成都、重庆租赁市场的疫情后表现不同。10月成都租赁供需环比回升显著,分别达到43%、16.5%;而重庆二季度开始供需低迷,11月疫情下供需加速回落。此外,部分城市租赁市场以内生性需求为主导,市场整体波动相对平稳,如武汉、长沙、无锡、宁波等城市。同时,一些旅游型城市受到疫情的影响及旅游季节性影响,市场月度供需波动相对较大,如三亚、海口、厦门、青岛等。

3、重点城市表现差异分化

(1)北上市场表现更佳,深圳价格波动显著

2022年,北上广深的租赁挂牌价格较去年整体呈现上涨。北上租赁市场价格表现更佳。北京自5月以来,挂牌租赁价格环比指数一直保持上升趋势,挂牌价格表现较强。结合年内租赁价格环比指数趋势来看,9月价格指数达到年内高点。广深全年表现相对较弱,尤其深圳挂牌租赁价格趋势走弱。深圳下半年在供应持续缩量的情况虾,三季度租赁挂牌价格有所回升。

整体来看,北京、上海由于城市就业吸引力及稳定性相对更强,租赁市场的表现相对更稳定。今年,疫情对于深圳外来人口流入的抑制作用更显著,造成租赁市场的价格波动幅度也更大。

(2)二线城市中,房价更高的城市租赁价格表现更强

今年多数城市受疫情影响,租赁市场活跃度下降,市场挂牌价格表现走弱。二线城市中,杭州、西安、成都、重庆四城中仅杭州租赁挂牌价格小幅上涨。今年,由于楼市低迷,二线城市的新房、二手房销售热度下降,传导租赁市场的供需活跃度也受到一定抑制。

其中,杭州、成都今年楼市表现相对更强一些,重庆、西安市场表现相对更弱。同时,城市之间房价差异较大,杭州、成都房价相对更高,因此,租房性价比及刚需性更加凸显。此外,受疫情影响,人口流动的弱化,工作稳定性及收入预期下降,对于二线城市的租赁价格影响更大。

(3)城市核心区域挂牌价格表现更强

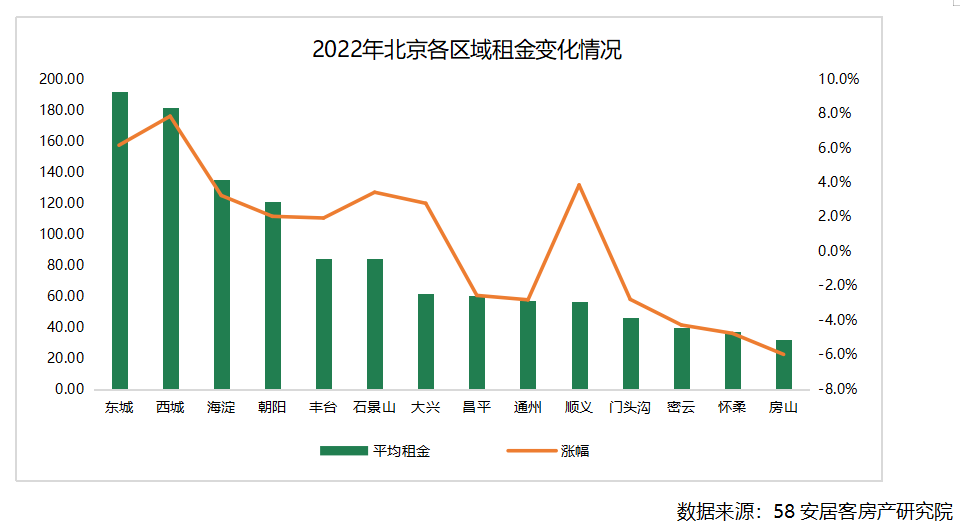

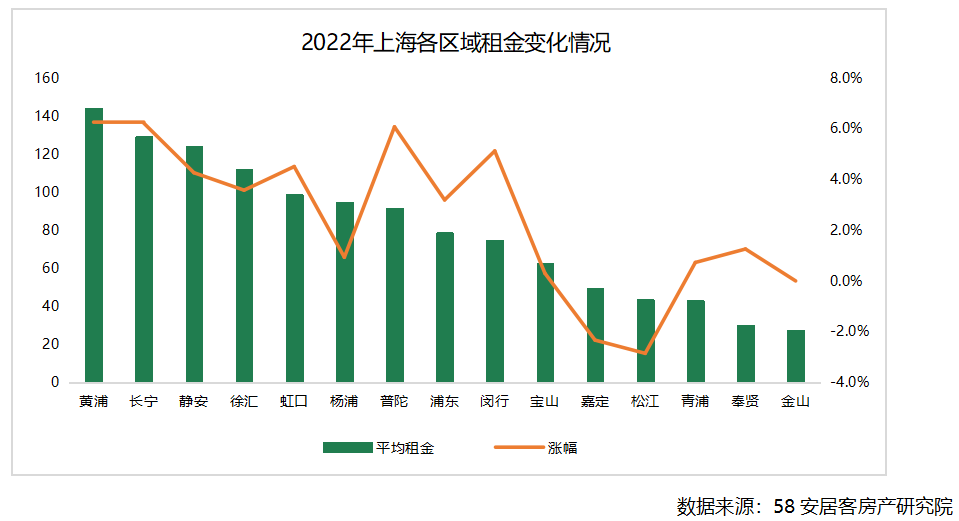

结合40城中重点一二线城市内各区域租赁价格的变化来看,基本呈现核心区域挂牌价格表现更强,远郊表现弱的特征。一线城市中,北京的东城区、西城区、海淀区、石景山区等区域今年挂牌租赁价格涨幅相对较高,其中,核心的东城区环比上涨6.1%,西城区环比上涨7.8%。结合上海的区域涨幅来看,黄浦区、长宁区、静安区、徐汇区、虹口区等内环区域,租赁挂牌价格涨幅较高,黄浦区环比上涨6.3%,长宁区环比上涨6.2%。与此同时,远郊区域的挂牌表现较弱,如北京的怀柔区、房山区,上海的嘉定区、松江区等区域。

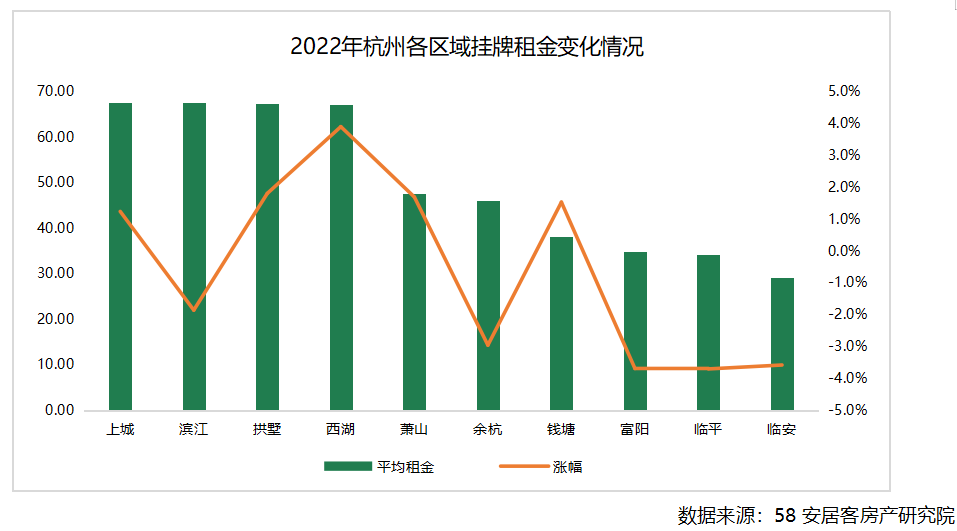

在城市区域租赁价格表现方面,二线城市之间存在一定差异,杭州、重庆、西安的传统核心区域挂牌价格表现更好,远郊区域下半年供需热度及价格有所回落。杭州西湖区环比上涨3.9%,重庆的渝中区、渝北区在整体租赁市场较弱的情况下,环比小幅上涨,西安仅雁塔区环比小幅上涨3.4%。

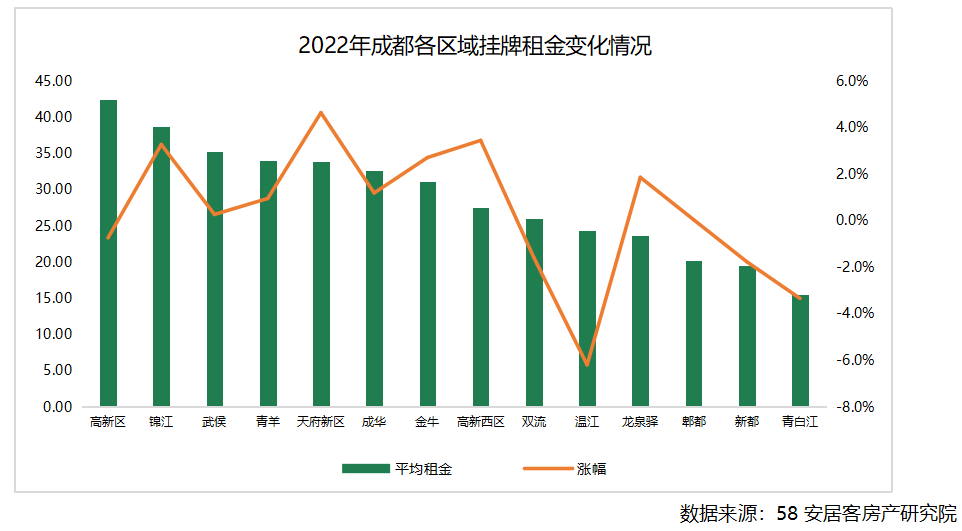

与此同时,成都则是新产业核心区域价格表现更强,如天府新区、高新西区等,价格涨幅领先,环比上涨4.6%、3.4%,同时,传统核心老城区域如,武侯区、金牛区等也表现相对稳定,环比小幅上涨。

4、中低需求占比下降,而中端需求占比上升

通过对比上半年和下半年的租赁需求结构变化,发现租赁市场中的中低需求占比下降,而中端需求有所上升。究其原因,一方面,由于全年多数城市受到疫情影响,对低价位租赁需求旺盛的外出务工人员减少,导致市场中低价格需求占比下降更显著。另一方面,租赁市场的中坚白领群体是中端及部分高端需求的主力客群,这一群体需求相对稳定,由于今年整体需求热度有所下降,尤其在中低需求占比下降的情况下,中端需求占比有所上升。

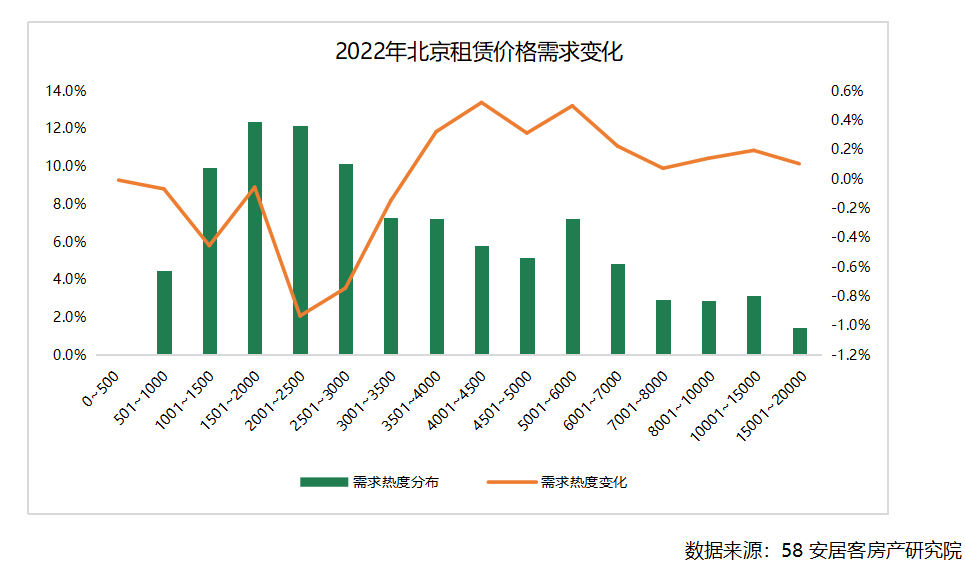

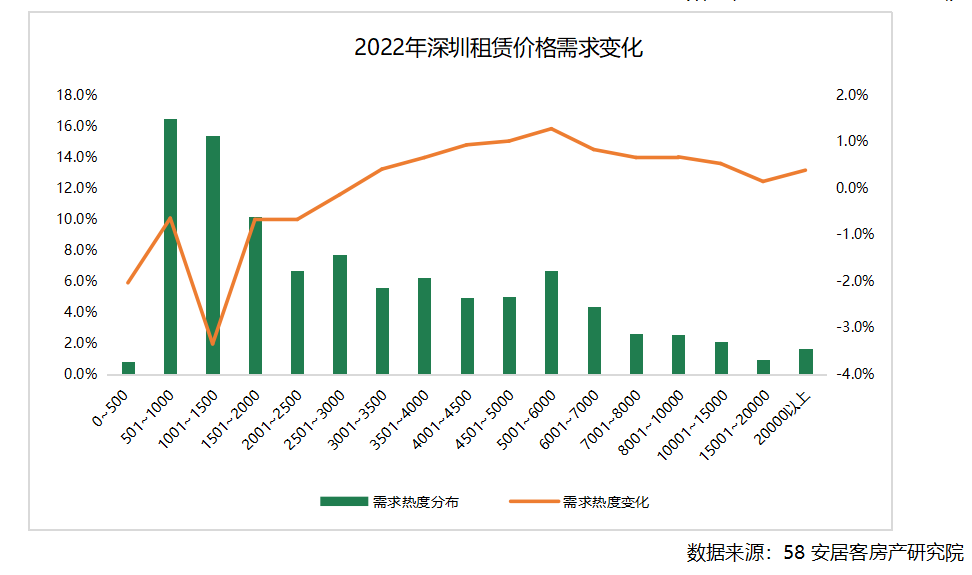

结合城市数据来看,一二线城市中,中低价格需求仍是主力,但下半年均呈现出中低需求占比下降的趋势;而以白领为主的中端需求相对稳定,占比小幅上涨。下半年,北京租赁市场中1001-3000元/套/月的需求仍是主力,占比达到44.6%。但3500元/套/月以下需求占比下降2.4%,而3501-6000元/套/月的需求占比上升1.7%。深圳501-2000元/套/月的需求占比达到42%;其中,3000元/套/月以下的需求占比下降显著,下半年占比降幅达到7.5%;而3501-7000元/套/月的需求占比则上升4.7%。

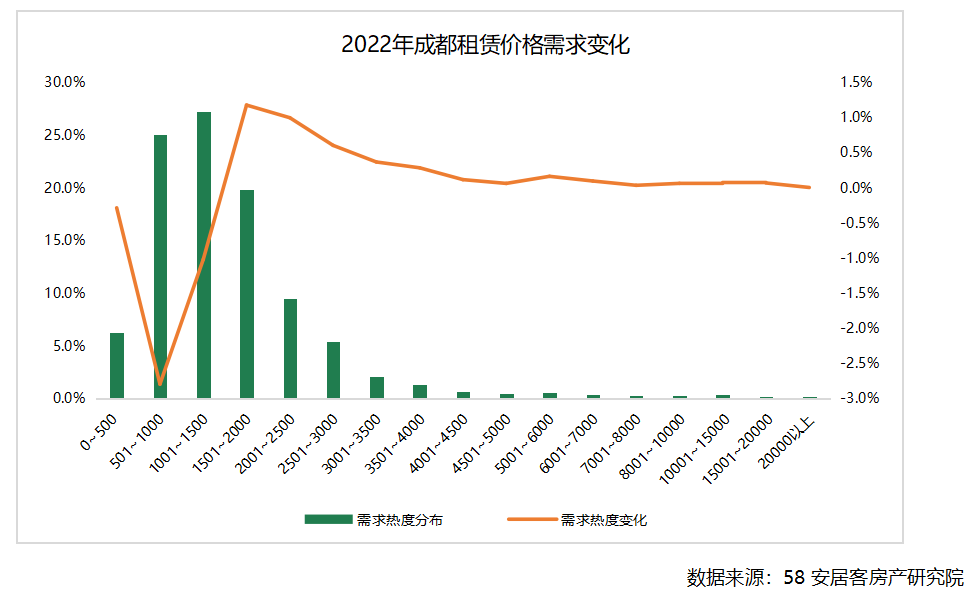

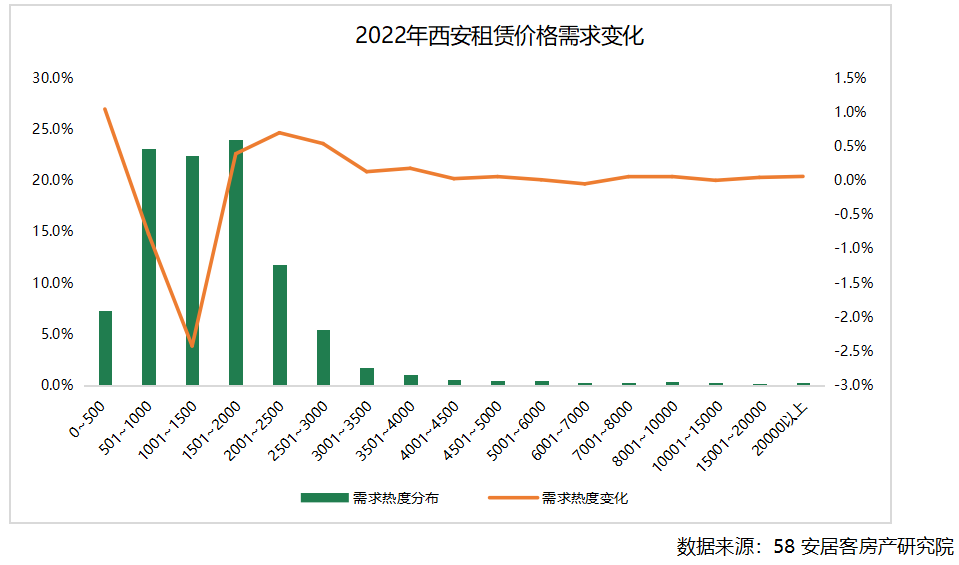

二线城市中,下半年市场主力需求价格下移,成都501-2000元/套/月的需求占比72%,其中,1500元/套/月以下需求占比下降4.1%,1501-3000元/套/月的需求占比上升2.8%。西安501-2000元/套/月的需求占比达到69.5%,其中,501-1500元/套/月以下需求占比下降3.2%,而1501-3000元/套/月的需求占比上升1.6%。

三、趋势:保障性租赁住房将是住房供应重点

1、一二线城市保障性租赁住房供应占比高

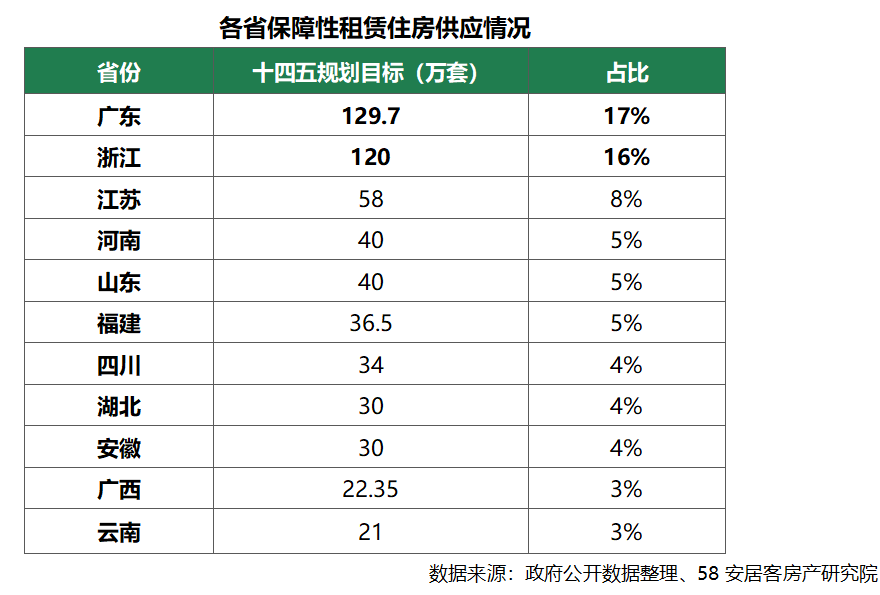

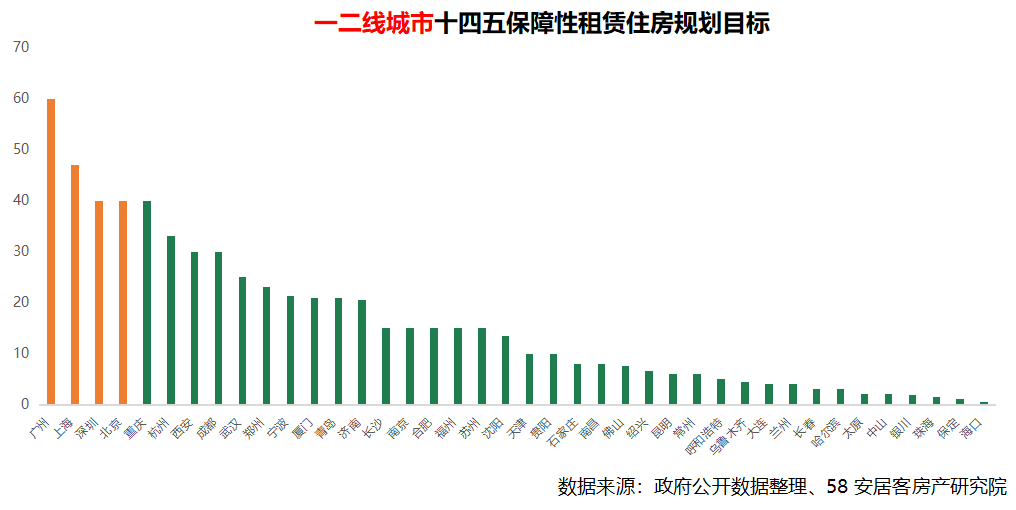

根据住建部的规划,“十四五”时期,全国初步计划建设筹集保障性租赁住房近900万套(间)。截至12月,结合各城市规划目标来看,23省及75城已发布“十四五”保障性租赁住房筹集目标,总量约760.7万套。其中,广东、浙江省的规划占比较高,规模均超过120万套,两省合计占比达到约33%。城市方面,各城市规划筹集保障性租赁住房基本占新增住房供应总量的20%-45%。一线城市的保障性租赁住房供应占比相对较高,占比达到40%左右。

从各类城市保障性租赁住房分布情况来看,一线城市规划总量占比约24.6%,城市筹集规模基本在40万套以上,其中,广州规划目标达到60万套。二线城市的数量相对较多,因此,规划总量占比达到58.9%。但城市间差异较大,强二线省会城市筹集规模基本在15万套以上,而人口规模相对较少的城市规划量在1万套左右,如珠海、海口等。整体来看,保障性租赁住房的供应主要以人口净流入的大城市为重点。

2、上海、深圳保障性租赁住房实践领跑

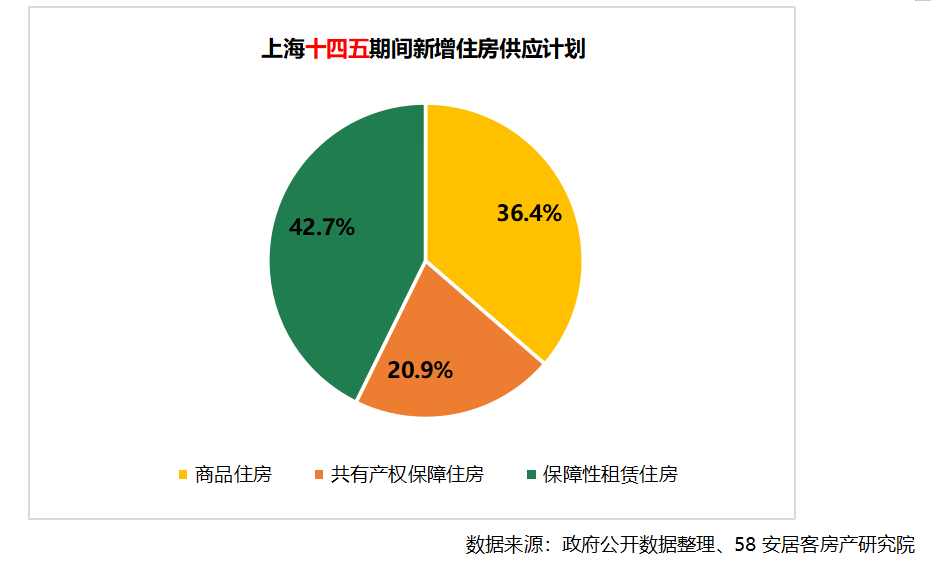

(1)上海:“十四五”保障性租赁住房供应占比42.7%

根据《上海市住房发展“十四五”规划》,坚持“房子是用来住的、不是用来炒的”定位,坚持租购并举的住房发展方向,完善住房市场体系和住房保障体系,以居住为主、以普通住房为主、以市民(新市民)、青年人为主,优化保障类租赁住房、保障类产权住房、市场类租赁住房、市场类产权住房“四位一体”的租购并举住房制度体系,主要通过以保障性租赁住房、共有产权保障住房为重点的住房保障体系来承担保障性居住问题的解决。

“十三五”期间,上海通过招拍挂推出的R4类租赁用地累计成交152块,规划建筑面积约1000万方。“十四五”期间,上海计划新增建设筹措保障性租赁住房47万套(间)以上,达到同期新增住房供应总量的40%以上。到“十四五”末,全市将累计建设筹措保障性租赁住房60万套(间)以上,其中40万套(间)左右形成供应,较大程度上缓解新市民、青年人的住房困难。其中,保障性租赁住房供应占比约42.7%,在保障体系中租赁类供应占比高于产权类。

(2)深圳:公共住房供应占比约六成

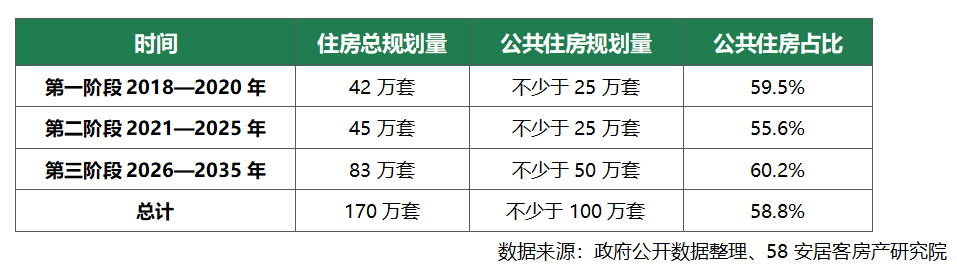

深圳“二次房改”构建“4+2+2+2”住房供应和保障体系,由商品房供应为主的住房体系,转向以具有保障性的公共住房(含人才住房、安居型商品房和公共租赁住房)为主导的供应体系。

根据《关于深化住房制度改革加快建立多主体供给多渠道保障租购并举的住房供应与保障体系的意见》,2018年至2035年深圳将建设筹集170万套住房,其中,公共住房(含人才住房、安居型商品房和公共租赁住房)不少于100万套,占比高达58.8%,用于解决深圳各类人群的住房问题。

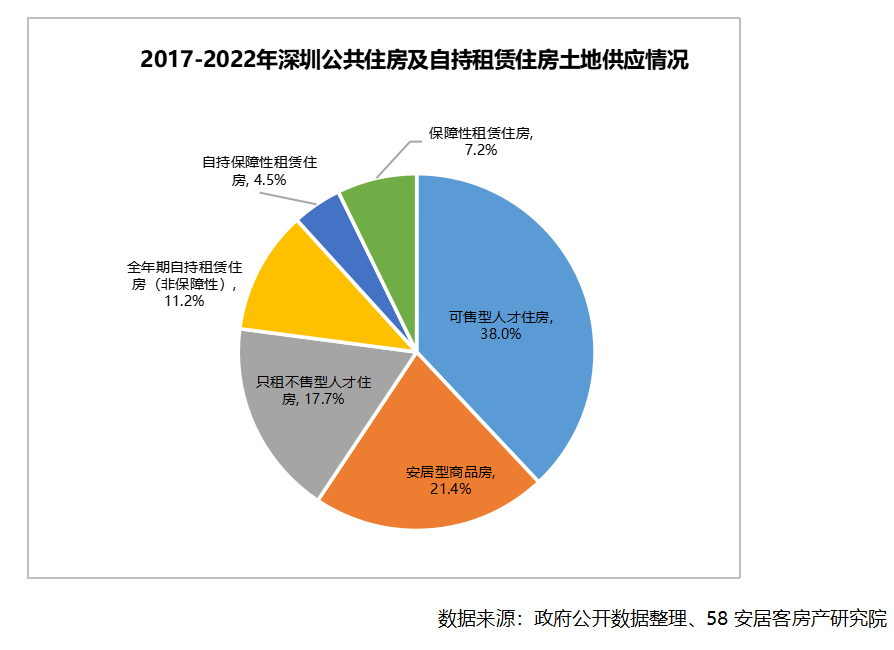

根据58安居客房产研究院的统计,2017年至2022年,深圳出让建设用地中涉及公共住房(含人才住房、安居型商品房和公共租赁住房)和自持租赁住房累计规划建筑面积约580万方,涵盖了保障性租赁住房、公共租赁住房、全年期自持租赁住房、只租不售型人才房和可售型人才房,以及安居型商品房等。针对不同人群的住房需求,通过租购并举的方式,提供多层次的住房供应。其中,租赁类和产权类的比例分布为4:6,主要以可售型人才住房和安居型商品房为主,配合保障性租赁住房。