今天,分享一篇三胎概念股“火了”,孩子王能成“王”吗?,希望以下三胎概念股“火了”,孩子王能成“王”吗?的内容对您有用。

近日,四川生育登记取消结婚限制、取消数量限制的消息,在网上引起热议。

红星资本局注意到,此消息出来后,A股三胎概念股异动拉升。其中,有着“母婴零售第一股”的孩子王(301078.SZ)在1月30日大涨9.71%,2月1日再涨3.59%,收盘价13.27元/股。

实际上,在四川之前,已有广东、安徽等多个省份出台了类似措施或公开征求意见。随着“鼓励生育”政策不断落地,母婴零售是一门好生意吗?孩子王的发展现状又如何?

↑资料图 据IC photo

↑资料图 据IC photo(一)

孩子王的A面

大店模式和独特的“会员经济”

公开资料显示,2009年,孩子王在南京建邺万达开设了第一家店,这也是全国最大的母婴童主题店,经营面积达8000平方米。

产品主要包括食品、衣物品、易耗品、耐用品等多种品类,SKU(最小存货单位)逾万种,可满足母婴家庭不同阶段的多元化需求。

此后,孩子王获得景林、华平、高瓴等投资的数亿美元,也开始加快门店拓展速度。

2015年,快速扩张的孩子王门店已经破百家,同时正式推出线下线上全渠道战略布局,并上线第一版官方APP商城。

2016年,孩子王成功登陆新三板,成为“母婴零售第一股”,此后在2018年摘牌,2021年登陆创业板上市。

值得一提的是,上市首日孩子王的总市值便冲破250亿元,被戏称“孩子王真成了孩子‘王’”。

从门店规模来看,财报显示,截至2022年6月,孩子王经营500家直营门店,平均单店面积2500平方米,覆盖全国三分之一的大型购物中心,拥有超5300万会员。

探讨孩子王的发展优势,除了业内首创的大店运营模式外,其次是以用户为中心的会员制度。

其实大多的连锁母婴店,都非常依赖会员模式。一方面,会员制是企业实施用户管理,深挖用户商业价值的常见手段;另一方面,会员制度也能为企业提供长期稳定的现金流。

只不过,孩子王的会员体系有其独特的“特色”。

首先在服务上,孩子王的门店员工大多都是认证育儿师,门店通过这些育儿顾问为纽带,与“宝妈”建立联系;育儿顾问通过对“宝妈”提供帮助和解决育儿难题,与“宝妈”快速建立良好的信任关系和情感基础。

这样做的好处是既不让消费者感到反感,同时也可以提高与消费者的沟通频率,增加用户黏性。

财报显示,截至2022上半年,孩子王拥有持有国家育婴员等职业资格的育儿顾问近5000名,扮演营养师、母婴护理师、儿童成长培训师、全方位专业咨询师等多重角色。

其次在会员体系上,孩子王也在想办法提高单客产值。

公开资料显示,2018年,孩子王曾更新会员制度,推出线上、线下通用的黑金PLUS会员,以满足客户对个性化服务的需求,进一步提高单客产值。

目前黑金PLUS会员年费为成长卡和育享卡两种。截至2022年上半年,孩子王累计拥有黑金会员数81.7万人,单客年产值是普通会员的11倍左右。据财报数据估算,黑金会员年ARPU值(每用户平均收入)约4800元。

总的来说,在用户的拉新、留存与转化上,孩子王确实都下了不少功夫。

(二)

孩子王的B面

业绩滑坡,业务结构“偏科”

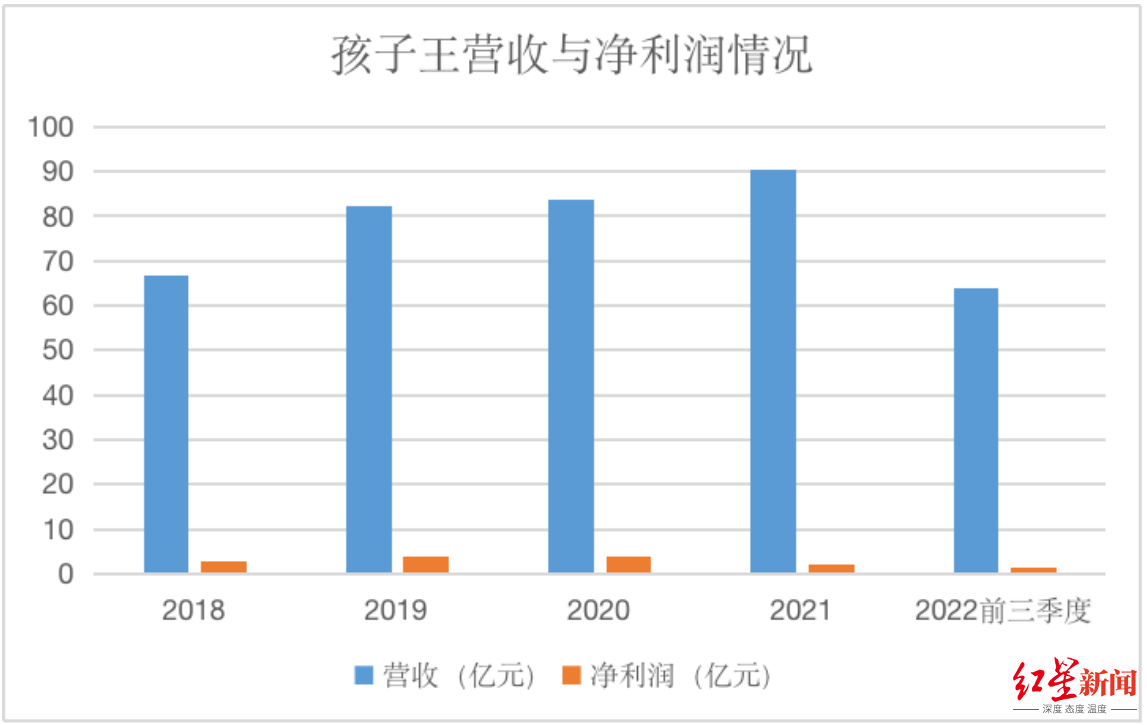

回到企业的实际经营层面,最新财报显示,2022年前三季度,孩子王营业收入63.84亿元,同比下降3.23%;归母净利润1.52亿元,同比下降35.89%。出现营收、净利润双双下滑的业绩颓势。

对业绩下降的主要原因,孩子王曾在半年报中称,,一是2022年上半年疫情反复,对公司的经营造成一定影响;二是最近两年,公司门店数量陆续增加,运营成本随之增加,但由于上述新增门店运营时间较短,门店收入和盈利水平提升需要一定的时间,导致单店收入有所下降。

但事实上,在此之前,孩子王业绩的下滑势头已经出现预兆。

财报显示,2018年至2021年,孩子王的营收分别为66.71亿元、82.34亿元、83.55亿元、90.49亿,增幅分别为27.43%、23.56%、1.36%、8.3%;净利润分别为2.76亿元、3.77亿元、3.91亿元、2.02亿元,增幅分别为194.21%、36.76%、3.61%、-48.44%。

不难看出,尽管这四年孩子王的营收仍在增长,但增速已经明显放缓;净利润更是在2021年出现大幅度下滑。

↑企业财报、红星资本局

↑企业财报、红星资本局细看孩子王的各项业务,收入由五大板块组成,分别是母婴商品销售、母婴服务、供应商服务、广告业务、平台服务。

财报显示,2021年五大板块占总营收比分别为87.5%、2.9%、7.6%、1.0%、1.1%。母婴商品销售是企业的主要营收来源,而母婴店销售中,奶粉销售又是其中的主要营收来源,2021年占比主营业务收入为51.5%。

如果再把数据拉长,2018年至今,孩子王的营收结构基本没有太大的变化,这背后暴露的问题也比较明显。

一方面是业务含金量不足,企业对毛利率高达90%以上的母婴服务业务发展不够;另一方面是企业“偏科”较为严重,依赖奶粉业务。但对于奶粉商品品类来说,各大品牌也都有多个销售渠道,孩子王的竞争优势并不明显。

门店层面来看,疫情期间孩子王依然顶住压力逆势开店,不过企业承受的压力也越来越重。

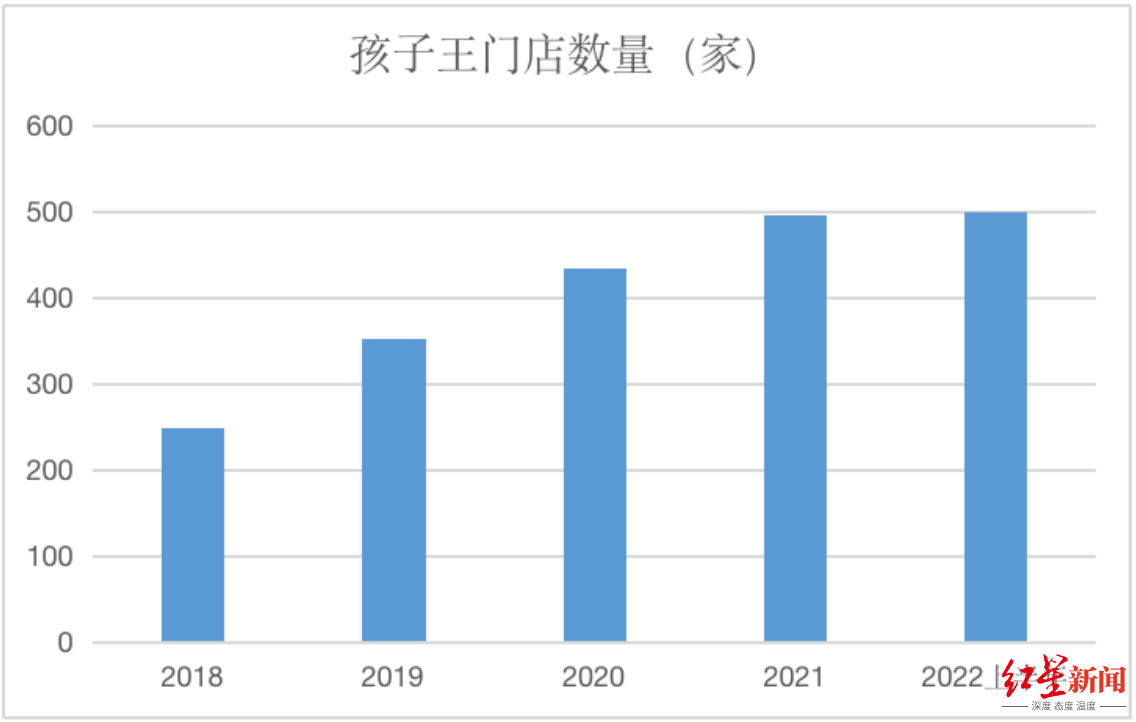

根据招股书及财报数据,2018年至2022年上半年,孩子王线下门店的净增数量分别为45家、94家、82家、61家、5家,截至2022年上半年,孩子王的线下门店数量共计为500家。

↑企业财报、红星资本局

↑企业财报、红星资本局财报显示,门店规模扩大的同时,孩子王店均收入和坪效均却在逐年下滑。

招股书及财报数据显示,2019年至2021年,孩子王门店的店均收入分别为2314万元、2053万元和1632万元,坪效收入分别为7155元/平方米、6838元/平方米和6259元/平方米,连续两年下滑。

(三)

小店模式,或成孩子王最大威胁?

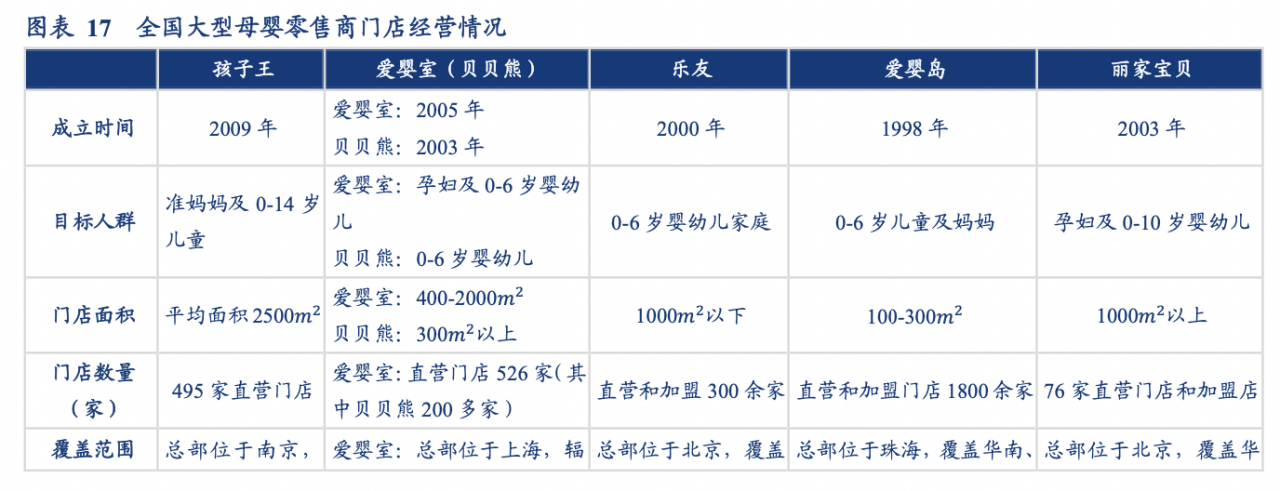

目前我国的母婴零售市场,主要以中小型连锁店和个体门店为主,市场集中度很低。

根据华泰证券研究数据:以孩子王2020年73.86亿元的商品销售规模和约2万亿元母婴商品市场规模来计算,孩子王的市占率仅为0.37%。

事实上,近年来以爱婴室、乐友、爱婴岛为代表的一批线下连锁母婴玩家们正在崛起,这种门店面积和运营压力相对较小的母婴“小店模式”将成为孩子王强劲的竞争对手。

公开资料显示,截至2021年年底,乐友已经在全国开了300余家直营+加盟店,爱婴岛在全国开了1800余家直营+加盟店。

↑来源:华创证券

↑来源:华创证券面对“小店模式”的冲击,孩子王通过会员模式累积下来的私域流量就更为关键。

财报显示,截至2022年6月,孩子王拥有超5300万会员,其中年活跃用户1000万人,企业微信私域用户1000万人。

但美中不足的是,孩子王虽然拥有庞大私域会员流量,但却似乎面临着无法将其有效导流到线上或者说导流到线上无法实现服务变现的难题。

2021年,孩子王线上平台仅实现营业收入8.41亿元,占总营业收入的9.3%。

面对竞争对手的奋起直追,发展十余年的孩子王依旧没能掌握足够的市场话语权。如何打通线上线下渠道,提高增值服务变现能力,成为孩子王当下应对危机,必须要打出一张牌。

总结

“大店模式”和“会员经济”是孩子王进入市场的两个杀手锏,如今随着市场环境的变化,企业曾经的杀手锏也面临诸多挑战。

业绩持续滑坡、业务结构单一、行业竞争加剧,孩子王能成为母婴零售的“王”吗,这仍有待时间验证。

红星新闻记者 刘谧

编辑 余冬梅