今天,分享一篇甘源食品业绩如何“爬坡过坎”?,希望以下甘源食品业绩如何“爬坡过坎”?的内容对您有用。

《投资者网》张斯文

2月24日,甘源食品股份有限公司(以下简称“甘源食品”,002991.SZ)发布《2023年2月3日-22日投资者关系活动记录表》,其中对于投资者较为关心的安阳工厂的规划问题作出了回答。

甘源食品表示,2022年安阳工厂受综合因素影响,导致盈利水平承受一定压力,截至2022年上半年期末,尚未达到盈利水平。目前公司已在规划新的产品投入安阳工厂,争取早日实现规模效益,提升公司盈利水平。

资料显示,甘源食品(安阳)有限公司,是甘源食品全资子公司,主要业务豆类、果仁类等休闲类食品;总资产3.1亿元、净资产1755万元;2022年上半年营业收入4755万元;营业利润亏损1308万元;净利润亏损1523万元。

甘源食品在2019年便已募集资金用于投资设计产能3.6万吨休闲食品河南生产线的建设项目也就是安阳工厂,该工厂在2022年3月已经投产。

据公司披露,截至2022年6月30日,除募集资金外,已借款约2.1亿元予全资子公司甘源食品(安阳)有限公司实施募投项目,募投项目实际使用约2.1亿元。

据了解,安阳厂区建设预算数3.1亿元;2022年上半年增加投资1300万元;目前工程进度76%。

三季报显示业绩未回高点

在1月份的投资者活动中,甘源食品在答复春节前动销情况时表示:“由于11月萍乡工厂受当疫情管控两周,加上12月中下旬迎来感染高峰期,对公司员工出勤率及公司生产备货、交付都产生了一定的影响,加上今年春节比往年前置,物流提前停运,1月仅有半月发货时间,目前公司正积极备货以保障订单如期交付。”

从2022年三季报来看,公司的业绩虽有所增长,但仍未回到2020年高点。

2018年-2022年前三季度,甘源食品营收分别约为9.1亿元、11.1亿元、11.7亿元、12.9亿元、9.7亿元;分别同比增长15.7%、21.7%、5.7%、10.4%、13.3%。

同期,公司净利润分别约为1.2亿元、1.7亿元、1.8亿元、1.5亿元、0.9亿元。可以看到,甘源食品在2021年净利润同比下滑14.3%后,2022年前三季度虽然同比增长16%,但结合春节前动销受限,甘源食品想要追上2020年的净利润高点难度很大。

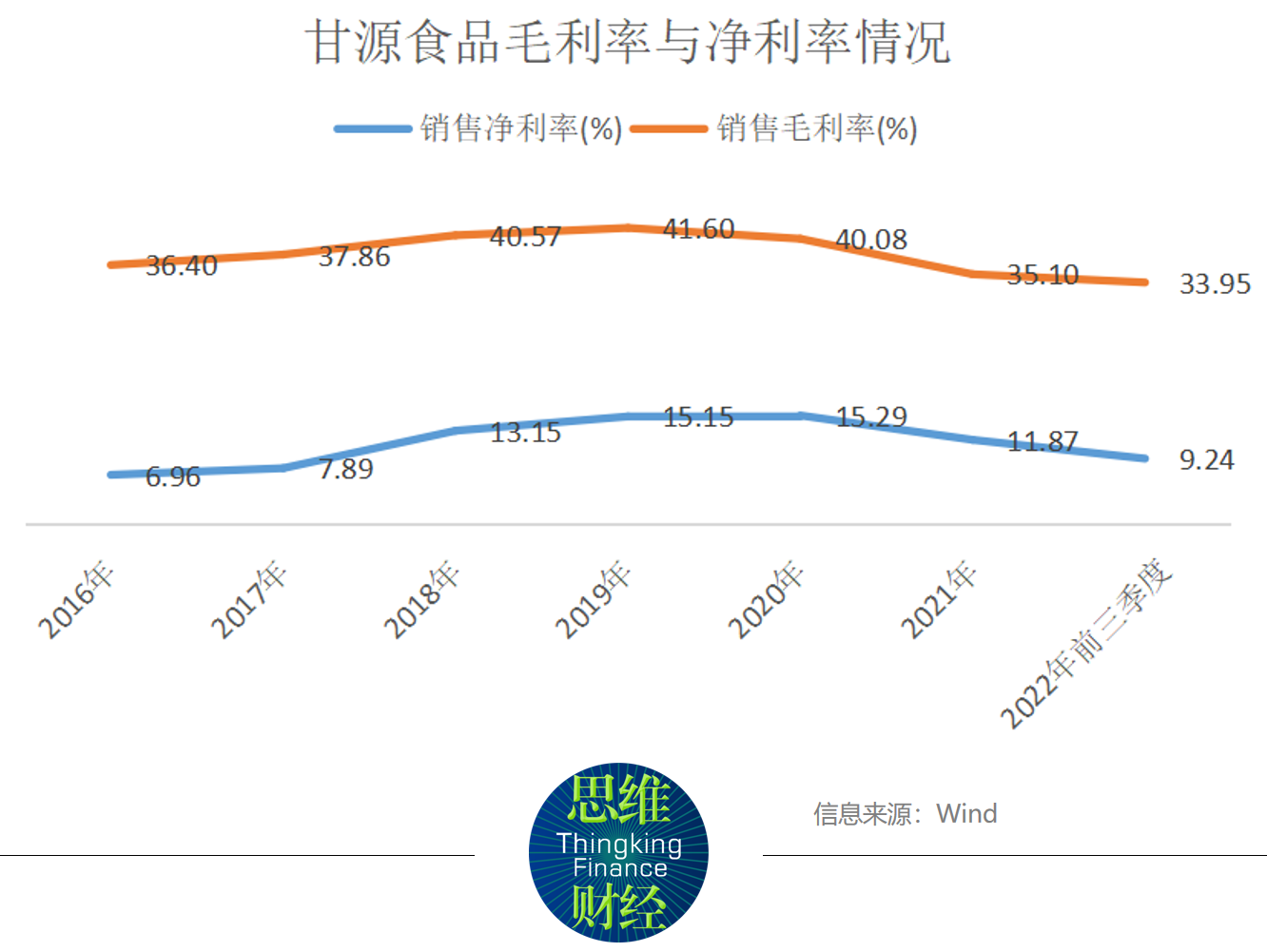

国海证券认为,公司利润增速下滑,主要由于原材料成本上涨和媒体广告投放推广费用增加。由于2021年第二季度开始商超渠道客流下滑,公司广告支出、研发支出等费用增加,同时提价过程中给予经销商原价补贴,使得净利润进一步下滑。2021年下半年开始,棕榈油采购成本大幅上升至历史高位,叠加安阳新品短期运营成本较高的影响,2022年上半年毛利率为32.10%,下降明显。

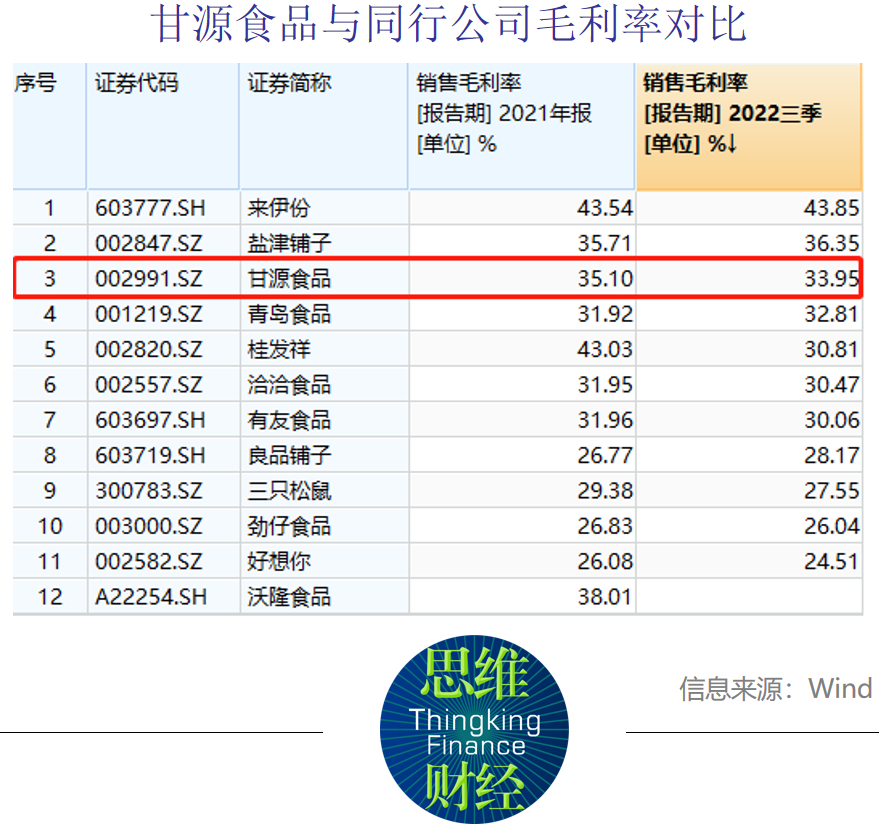

作为休闲食品企业,同业对比来看,甘源食品的毛利率处于行业中游水平,高于三只松鼠、良品铺子等线上渠道营收占比较高的企业,以及同样专注炒货坚果的洽洽食品,同时低于来伊份、盐津铺子和沃隆食品。

与同行相比,甘源食品近些年毛利率变化较大的原因是产品品类较少、受上游采购价格影响较大。

从产品结构来看,甘源食品仅“老三样”能保持较高的毛利率,2022年上半年,青豌豆系列的毛利率为41%、瓜子仁系列的毛利率为37%、蚕豆系列的毛利率为40.3%。

而增长较为迅猛的综合果仁及豆果系列,毛利率仅有26.55%。

相比之下洽洽食品、良品铺子、三只松鼠等近两年毛利率变化幅度较小。

一方面与盐津铺子、良品铺子、三只松鼠松鼠的全品类经营的产品结构有关;良品铺子的肉类零食、糖果糕点、坚果炒货、果干果脯、素食山珍这几类产品毛利率一直维持在30%左右,并且品种较为广泛,受原材料价格上涨的冲击不太明显。

三只松鼠则情况类似,坚果、烘焙、肉制品、果干原材料涉及范围较广,毛利率也一直保持在30%左右。

因此,这两家公司对单一原材料成本变化的反应有限。而洽洽食品对核心产品葵花籽采购规模较大,存在一定议价能力,因此抗风险能力更强。

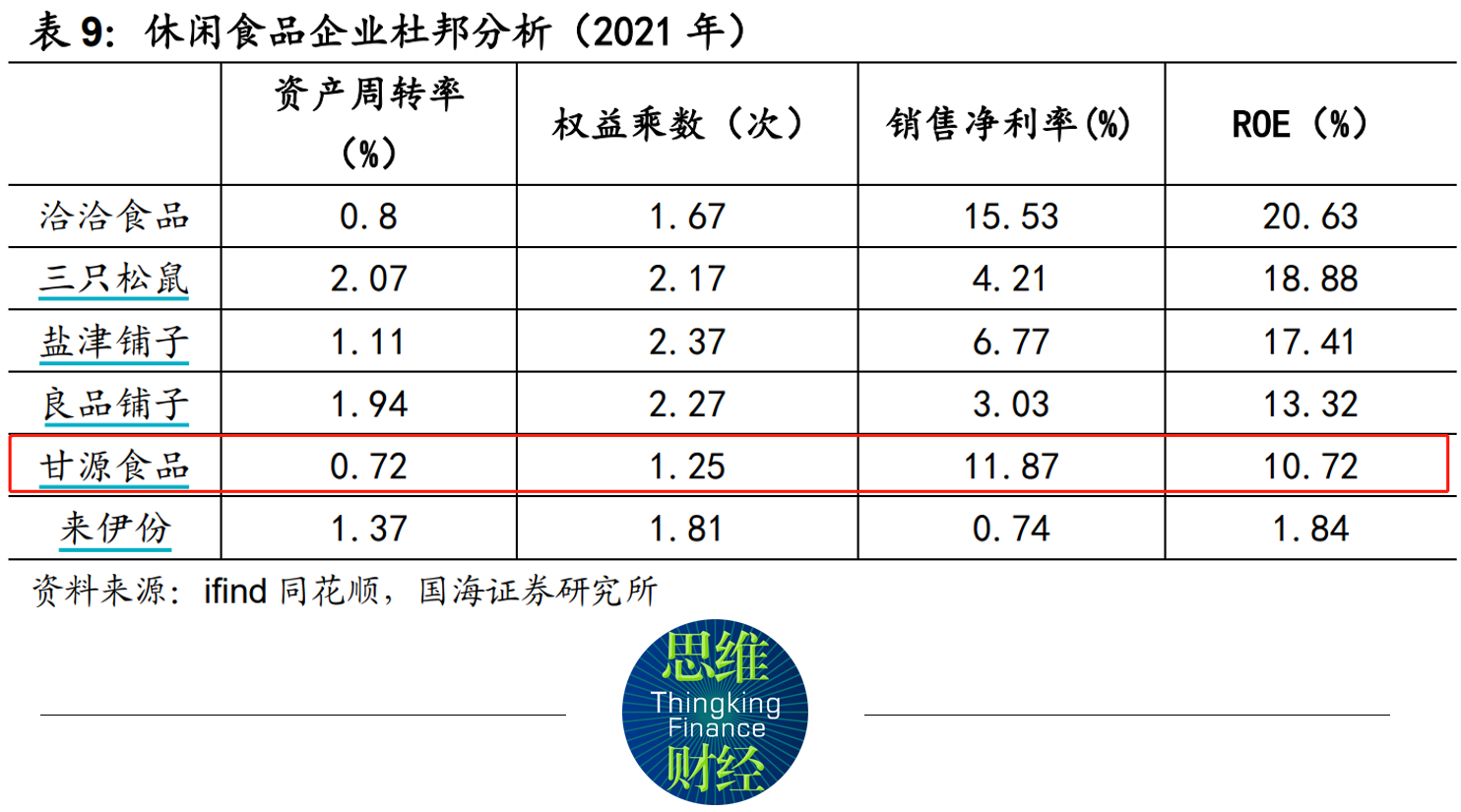

从经营效率来看,公司净利率位于行业前列,但是ROE表现仅在中游水平,对比渠道及业务模式相近的洽洽食品,两家公司资产周转率和权益乘数数据差别不大,洽洽食品ROE较高主要因为销售费率更低、净利率较高。

部分核心产品营收负增长

甘源食品成立于2006年,于2020年在深交所上市。公司以研发及生产销售籽类休闲食品起家,目前以炒货、坚果果仁和谷物酥类为主导的休闲食品矩阵。

从产品端来看,甘源食品主要有坚果豆果和烘焙膨化两大产品系列,有近百种多品类休闲食品组合。豆果系列主要有蚕豆、青豌豆、瓜子仁、花生、综合豆果等,坚果系列主要有口味型坚果、综合果仁等,烘焙系列主要有雪饼、薄脆饼干、烧米饼、仙味贝、薯片等,膨化系列主要有米酥、锅巴、炒米等。

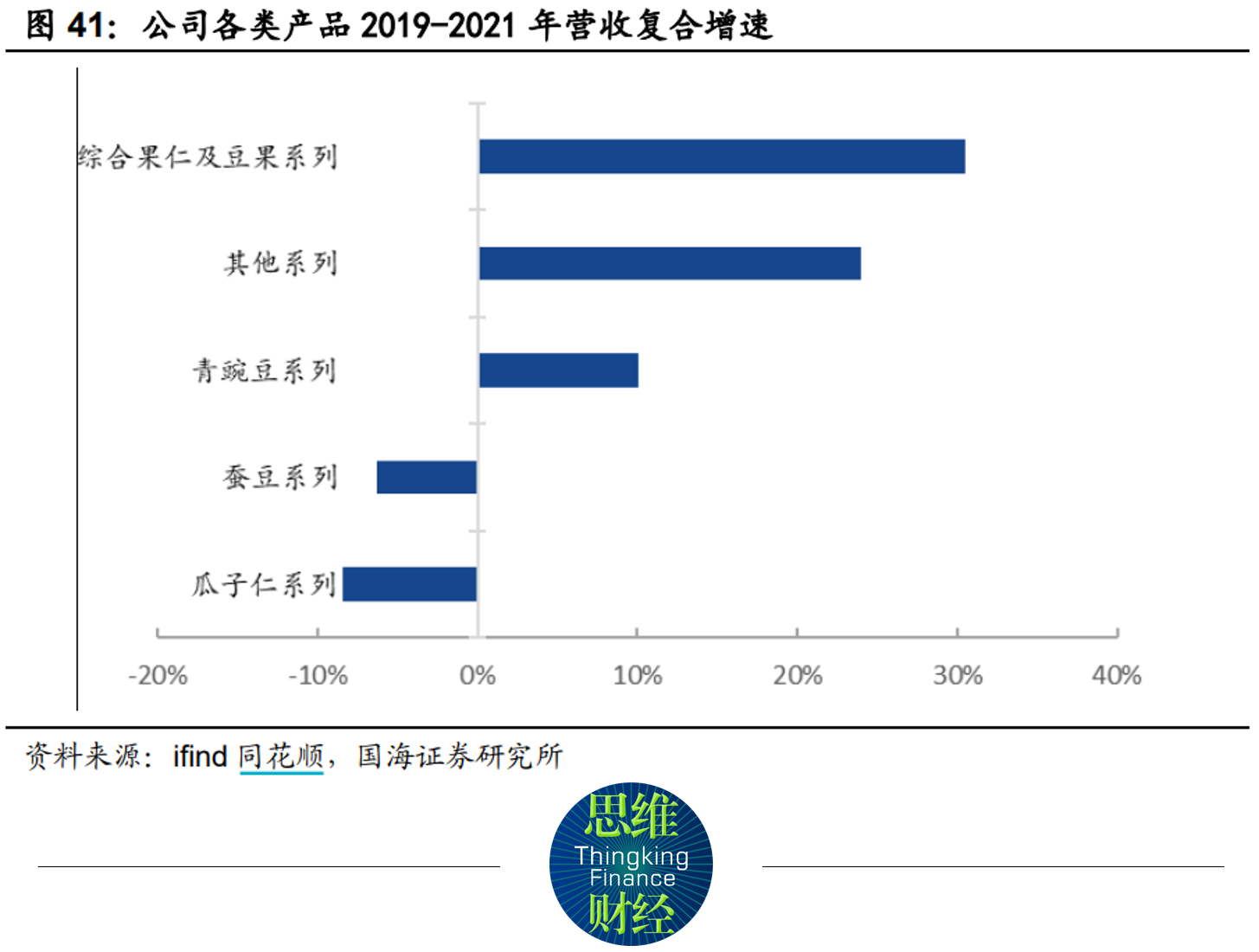

从收入结构来看,甘源食品核心产品老三样,即青豌豆、瓜子仁系列、蚕豆系列的营收占比逐渐下降。

2020年、2021年、2022年上半年占比分别为67.2%、59.8%、55.8%,2019年-2021年营收复合增速-6.3%。

综合果仁及豆果系列在2020年-2021年占比由17.5%上升至22.8%,超越瓜子仁系列成为占比第二的品类,2019年-2021年营收复合增速30.5%;2022年上半年增长亮眼,营收占比跃居第一,增速高达42.08%。其他系列2019-2021年营收复合增速23.9%。

但蚕豆系列和瓜子仁系列在这期间复合增速为负增长。

对于未来坚果行业发展,国海证券表示:“坚果行业空间广阔,口味坚果是有望出现新大单品的细分子行业”。这家机构还认为甘源食品有望抢占更多的市场份额。

根据弗若斯特沙利文数据,2021年我国坚果行业规模约为1512亿元,位列休闲食品各细分品类第二,近五年复合增速7.7%,增速领先。

从行业空间角度看,这家机构认为籽坚果尤其是瓜子品类发展较为成熟,预计未来维持5%左右复合增速的稳健增长态势,而树坚果无论是生产还是消费还在上升阶段,预计未来仍有40%的增长空间。

从竞争格局角度看,一方面我国市场上仍有大量坚果炒货散称作坊,瓜子的包装化率不到50%,竞争格局分散,另一方面参与者众多,目前市面上主要坚果产品形态为单品坚果、混合坚果和口味坚果,参与者主要集中在单品坚果和混合坚果两大品类中,而口味坚果相对而言头部参与者较少,且甘源食品在细分行业积累了深厚的品牌、技术、渠道等先发优势,有望获取较大市场份额。(思维财经出品)■