今天,分享一篇Dell"Oro分析师复盘MWC2023vRAN发展势头强劲 行业专网热情不减,希望以下Dell"Oro分析师复盘MWC2023vRAN发展势头强劲 行业专网热情不减的内容对您有用。

C114讯 北京时间3月8日消息(艾斯)在一篇最新的博客文章中,市场研究公司Dell'Oro Group副总裁兼分析师Stefan Pongratz对刚刚过去的MWC2023活动中RAN市场呈现出的最新发展态势进行了复盘和总结。

这篇博客的主要内容如下:

RAN可能不是增长最快的市场,但通过今年的MWC活动,从技术角度来看,其变化的速度仍然令人印象深刻。MWC是见证RAN技术进步的一场盛会。

vRAN发展势头强劲

正如我们现在所知,虚拟化RAN(vRAN)起步缓慢,但随着美国市场的进步,该市场在2022年加快了发展速度。从预测的角度来看,挑战在于除了Greenfield采用者和早期Brownfield采用者之外,vRAN在其他运营商中的部署十分有限,这主要是因为专用RAN仍然提供了最佳性能和TCO。因此,整个行业都对更广泛的vRAN增长前景抱有一丝怀疑态度。

在MWC期间,我们了解到了四件事情:1)近期vRAN的部署数量正在增加——韩国、日本、美国和欧洲的运营商都计划在未来一两年部署vRAN。2)vRAN性能正在加强。据高通称,沃达丰(和高通)认为,传统供应商和新的Open vRAN供应商之间的能效和性能差距正在缩小。三星也(再次)证实,Verizon不会放弃三星vRAN相对于其专用RAN的任何性能(差距)。3)vRAN生态系统正在扩大。除了三星、爱立信、Mavenir、Rakuten Symphony和诺基亚等现有的vRAN供应商宣布改进提升其现有vRAN/Cloud RAN产品组合外,更多RAN厂商正在加入vRAN队列。更有趣的是,一家大型非RAN电信供应商告诉我们,他们计划在明年进入vRAN市场。4)RAN供应商们也正在走出自己的主战场。在展会期间,诺基亚宣布将通过其Cloud RAN SmartNIC(这是诺基亚anyRAN战略的一部分)进入RAN加速卡领域。

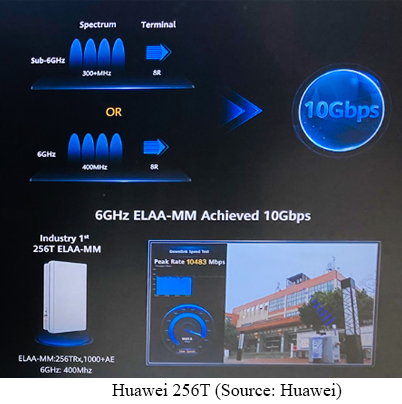

256T256R Massive MIMO

作为一项最初被认为主要适用于高流量地区的技术,Massive MIMO在短短几年内已经取得了长足的进步,其发展速度比最初预期的要快得多。正如我们最近在另一篇博客中(此处请加上超链https://www.c114.com.cn/news/116/a1224940.html)概述的那样,Massive MIMO指数级增长的日子已经过去了,但未来Massive MIMO通过利用不断的产品改进在支持TDD MBB扩展、FDD热点部署、FWA和TDD产品更新方面仍有更多的上行空间,这些产品改进包括更宽的IBW,更低的功耗,更小的形状尺寸和更多的收发器/天线元件等。

由于新的Sub-7GHz频谱有限,使用更多的二极管和收发器来提高频谱效率将继续在5G、5G- advanced和6G中发挥基本作用。这是可以合理推测的。然而,由于我们之前认为128T128R将是6-7GHz频段的实际配置,因此在展台上看到华为的256TRx原型机有点令人惊讶。

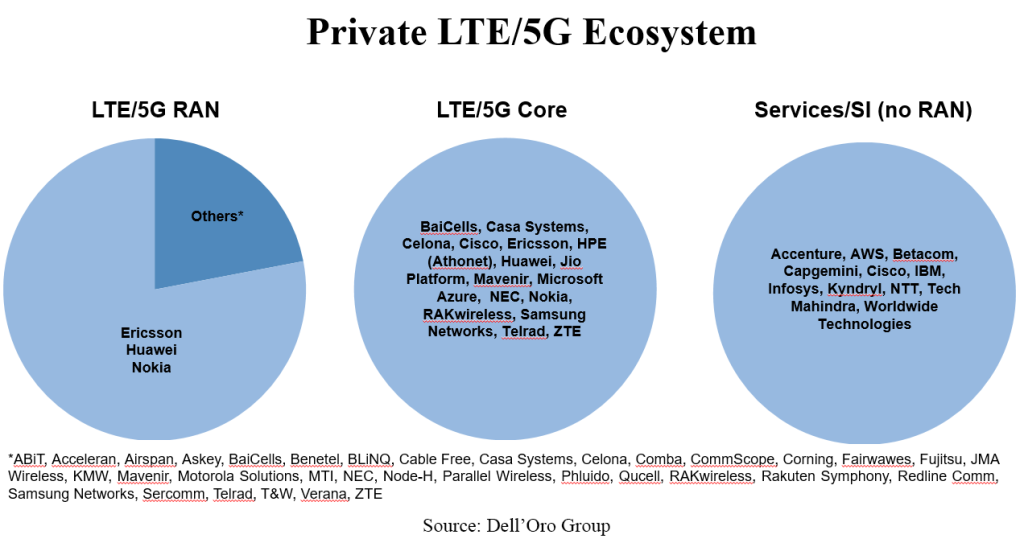

5G专网生态系统正在演变

5G专网发展落后于计划。根据当前的市场情况,我们最近下调了关于无线专网的预测。尽管如此,这种缓慢的采用并没有削弱行业对无线专网的热情。如果有什么不一样的话,那就是行业兴趣正在增长,生态系统正在发展,因为不同背景的供应商正试图解决企业难题。下面这张图是我们目前追踪到的专网RAN、核心网和系统集成商/服务提供商的概要情况。

更多供应商想在欧洲市场分一杯羹

根据我们2022年第四季度RAN市场报告,爱立信、诺基亚和华为在2022年合计占据欧洲RAN市场的95%左右。过去几年,其他RAN供应商也曾试图扩大各自的市场份额,但没有取得多大成功。MWC2023讨论的结论之一是,与小型供应商的合作活动正在增加:

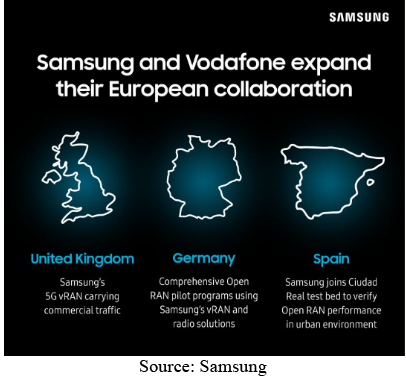

·三星强调了其与沃达丰在英国、德国和西班牙的vRAN/Open RAN部署进展,并对其在欧洲市场的RAN收入将很快变得更加可观保持乐观态度。

·NEC于2022年开始确认欧洲RAN收入(主要由德国的1&1推动)。

·富士通认为其欧洲RAN增长前景将在2024年得到改善。

·Mavenir计划在2023/2024年建设1万个的Brownfield Open RAN站点——德国电信是其中的一部分,但是,其在欧洲市场的确切利好因素仍不明朗。

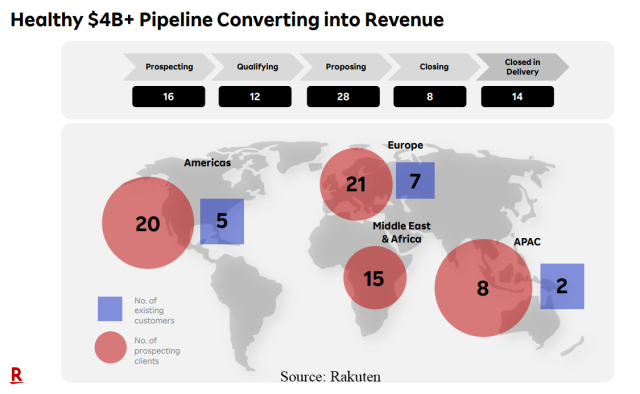

·Rakuten Symphony最近估测其Open RAN管道价值约20亿美元。我们不清楚欧洲部分的规模。然而,该公司最近报告称,如下图所示,其近一半的潜在客户(针对RAN和非RAN)位于欧洲。

怀疑情绪正在上升

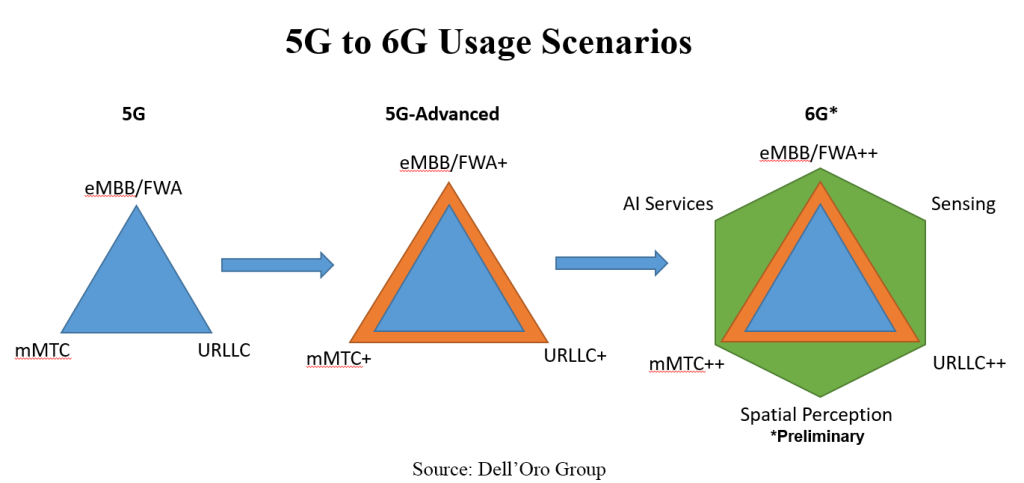

毫不奇怪,当引入新技术时,愿景与现实之间的脱节是很常见的。即使这是预料之中的,我们这次在MWC上也感到了更多的挫败感,部分原因是RAN增长正在放缓,而5G在最初的5G用例三角中概述的三个使用场景中,大部分仍然只实现了其中一个。随着5G-Advanced/5.5G和6G开始成为行业关注焦点,人们在问,考虑到mMTC和URLLC的基本状况,是否真的需要mMTC+/mMTC++和URLLC+/URLLC++。考虑到人类和机器的技术生命周期存在巨大差异,现在对于假设它们是相同的并将同步发展的逻辑存在更多疑问。如果行业确实更愿意谨慎承诺和超额交付,那么可能会有一些空间来校准5G-Advanced/5.5G和6G的预期。